取消的港口建设费是依据《港口建设费征收使用管理办法》征收的政府性基金,用于港口及水运基础设施建设,收入全额上缴国库,实行“收支两条线”管理,征收至2020年12月31日已正式取消。以下从定义、历史沿革、资金用途、历史贡献四个方面展开介绍:

历史沿革:

1986年:开始征收,对全国26个对外开放港口的货物征收港口建设费,用于国际港口设施建设、航道建设及航海保障,解决港口吞吐能力不足、船货压港等问题。

1993年:调整征收标准、范围和使用范围,扩大到85个全部对外开放口岸,征收主体由港口企业负责,政府按征收额的20%—25%返还。

1997年:明确纳入政府性基金预算管理,严格执行收支两条线原则,支出全部用于水运基础设施建设。

2011年:调整征收主体、标准、范围和用途,征收主体转为海事部门,总体费率下调20%,中央和地方实行八二分成,支持重点转向内河航道建设。

2015年:进一步规范征收管理,减轻运输企业负担。

2020年:阶段性免征进出口货物港口建设费,自2020年3月1日零时起至2020年6月30日24时止,后延长至2020年12月31日24时止。

资金用途:

中央分成部分(80%):主要用于沿海港口公共基础设施建设支出、内河水运建设支出、支持保障系统建设支出、专项性支出、征管经费、支付船舶代理公司或货物承运人的港口建设费代征手续费、国务院批准的其他支出。

地方分成部分(20%):主要用于辖区内港口公共基础设施以及航运支持保障系统的建设和维护。

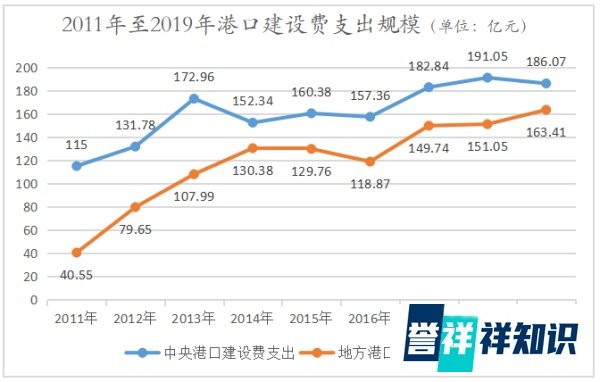

数据:2011年至2019年,中央港口建设费支出累计1449.78亿元,地方累计支出1071.4亿元。

支撑对外开放战略:满足对外开放所需,建设港口码头基础设施。

加快航运基础设施建设:到2020年年底,预计内河高等级航道达标里程达1.61万公里,沿海港口万吨级及以上泊位数达2530个。

推动绿色交通发展:征收35年来,对我国水运发展功不可没。