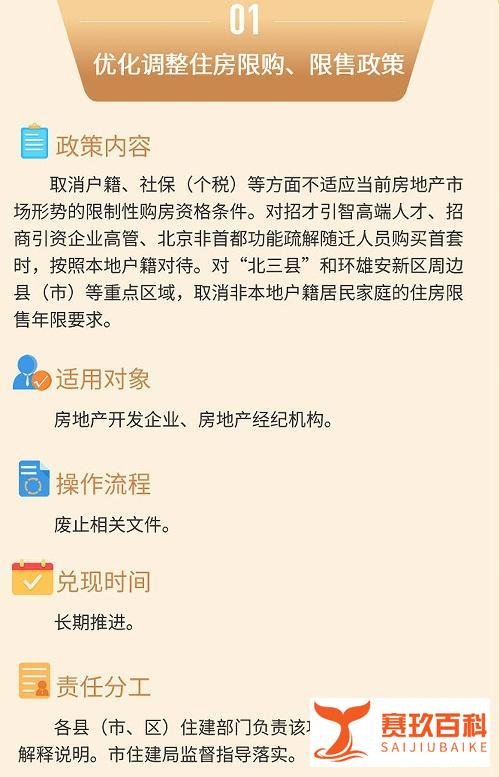

个人住房房产税在上海已正式开征,但目前仅在上海试点落地,税率根据不同情况按应税住房计税价格的70%计算后适用4‰或6‰。具体说明如下:

开征情况

目前仅上海正式开征个人住房房产税,且已落地实施。自2021年最新房产税通知出台后,上海率先推进个人住房房产税征收工作,这预示着距离全国统一征收房产税的日子可能不远了。

税率情况

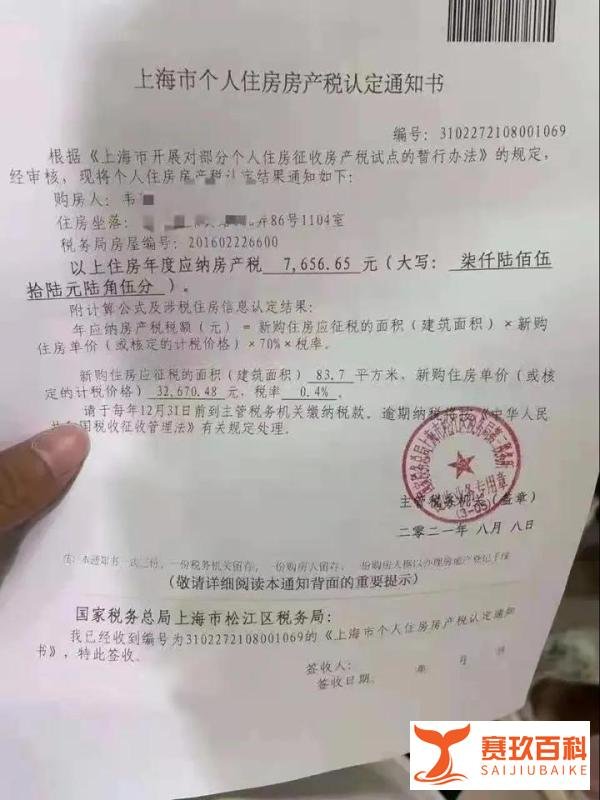

应税住房应纳房产税税额的计算公式为:应纳房产税税额 = 新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。

税率分为两档,但具体适用哪一档税率在提供的信息中未明确说明适用条件,仅表明存在4‰和6‰这两种税率。

征收相关细则

居民家庭住房套数和面积计算:居民家庭住房套数为居民家庭(包括夫妻双方及其未成年子女)在本市范围内拥有的所有住房(含已签订购房合同的住房)。两个或两个以上居民家庭共同拥有或购买住房的,均应计入各自家庭的住房套数,并根据各自拥有住房的份额,分别计算家庭住房面积。

本市居民家庭界定:本市居民家庭是指具有本市常住户口的居民家庭。

计税价格核定:试点初期,应税住房的计税依据为应税住房的市场交易价格。若纳税人申报的应税住房交易价格明显偏低,又无正当理由的,由税务机关核定其计税价格,房产税按应税住房计税价格的70%计算缴纳。

同住人免税住房面积合并计算:本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,该居民家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积。对已并入居民家庭计算过免税住房面积的成年子女或其他亲属,不得重复计算免税住房面积。上述“无住房”是指成年子女或其他亲属各自所属的家庭在本市范围内无住房。

本市居住证说明:本市居住证是指《上海市居住证》。

部分个人住房税收减免

本市居民家庭因房屋征收或拆迁而购买或取得的住房,超出国家及本市有关房屋征收或拆迁的补偿标准的部分,应按暂行办法的规定,计算确定房产税征免面积。

本市农村居民通过宅基地置换试点政策取得的住房,暂免征收房产税。

申报纳税期:应税住房房产税按年计征,并于当年的12月31日前办理申报纳税。纳税人在年度中发生应税住房权属转移的,其尚未缴纳的房产税税款,应当在转移时申报缴纳。

相关信息变化处理:居民家庭住房情况发生变化,涉及应税住房房产税纳税事项调整的,可向应税住房所在地税务机关申报,并重新办理房产税纳税信息的申报、认定,从税务机关重新认定之次月起调整纳税。

市场影响

对当地住房市场而言,个人住房房产税的开征是个利空消息。不过由于之前政府有相应预告,总体影响应该不大。随着房产税的全面开征,留给炒房者的脱手时间急缩,同时租赁市场价格将出现一定程度的下降。