阿里巴巴2023财年Q2财报核心数据呈现收入回升态势,但淘宝天猫GMV同比下降,主要受消费需求、竞争及物流等因素影响。以下是对财报的详细解析:

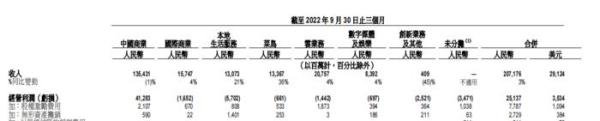

中国商业:

收入占比68%,零售商业收入约为1312.22亿元,同比下降1%。其中客户管理收入同比下降7%,直营及其他收入同比增长6%。

截至2022年9月30日止的12个月,在淘宝和天猫消费超过10000元的消费者数维持在约1.24亿,并有98%的留存率;88VIP数量稳定在2500万。

云业务:

收入同比增长4%至约200亿元,主要得益于非互联网行业的强劲收入增长,部分被互联网客户的收入减少所抵销。

国际商业:

收入为107.38亿元,同比增长3%,主要由于Trendyol电商业务订单量增长强劲和补贴效率提升。

国际批发商业收入为50亿元,同比增长6%,主要来自与跨境业务相关的增值服务收入的增长。

菜鸟:

经调整EBITA为盈利1.25亿元,去年同期为亏损3.15亿元。

收入为133.67亿元,同比增长36%,主要由于服务模式升级,提升了消费者体验,促使本地消费者物流服务收入和国际物流履约解决方案服务收入增加。

本地生活服务:

收入为130.73亿元,同比增长21%,主要由于高德订单的强劲增长,饿了么的平均订单金额提升和补贴效率的提升。