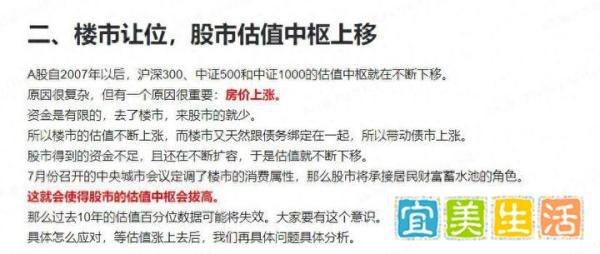

房价下跌时A股上涨,主要源于资金从楼市流向股市,推动股市估值中枢上移,且这一趋势可能持续数年,股市将逐步替代楼市成为居民财富蓄水池。

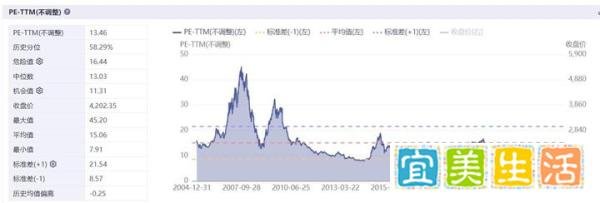

历史经验:美国2001-2007年楼市泡沫破裂后,资金从楼市流出进入股市,标普500估值中枢从10倍升至28.5倍。当前A股估值中枢(沪深300约10-15倍)远低于成熟市场(标普500约28.5倍),随着楼市下行,资金再平衡将推动A股估值修复。

中国现状:中国楼市市值约450万亿,股市约100万亿,两者差距悬殊。楼市下跌导致居民风险偏好下降,但政策明确“巩固资本市场回稳向好势头”,股市需承接楼市资金以提升社会风险偏好,带动经济企稳。

第一阶段(共同下跌):楼市与股市因流动性危机同步下跌(如美国2008年金融危机初期)。

第二阶段(股市企稳,楼市阴跌):楼市流动性差,出清缓慢,资金逐步流入股市。当前中国正处于此阶段:房价已跌3年,租金回报率仅2%,但股市持续上涨,信贷数据短期负增长(如人民币贷款同比减少500亿)未阻碍股市上行。

第三阶段(共同上涨):楼市企稳后,楼市与股市形成正向循环(如美国2011年后标普500与房价同步回升)。

政策驱动:股市替代楼市的财富功能

政策导向:7月政治局会议明确“增强资本市场吸引力和包容性”,未提及房地产,暗示股市将承接楼市职能,成为居民财富蓄水池。

慢牛逻辑:股市需缓慢上涨以引导居民逐步配置,避免短期暴涨暴跌。当前居民股市配置比例低,上涨初期不足以对冲楼市下跌影响,但长期将提升风险偏好,形成“股市上涨→消费投资回升→经济企稳”的良性循环。

经济数据与股市表现的背离

数据滞后性:社零、固定资产投资等数据反映过去经济状态,而股市是“经济预期的晴雨表”。例如,2008年美国贷款余额持续下降至2011年,但标普500从2009年低点667点涨至2011年高点1371点,显示股市提前反映经济回升。

风险偏好压制:楼市承载了居民主要风险偏好,房价下跌导致消费和投资低迷,但股市上涨可逐步对冲这一影响。当前股市上涨正是政策引导风险偏好回升的体现。

估值中枢上移:沪深300未来估值可能从15倍升至20倍,接近成熟市场水平。过去十年“15倍PE即高估”的经验可能失效,需适应大周期下的估值体系变化。

资金流入加速:多套房持有者变现后,部分资金将流入股市。初期流入速度较慢,但随着社会风险偏好提升,配置股市的比例将加快,趋势可能持续5-10年。

过度依赖历史经验:楼市与股市的再平衡是大周期转换(如从房地产依赖转向科技驱动)的结果,小周期规律可能失效。

忽视政策意图:政策明确推动股市上涨以承接楼市资金,逆政策操作可能错失机会。

短期波动干扰:股市上涨初期可能伴随经济数据低迷,但需区分短期波动与长期趋势。

总结:房价下跌与A股上涨的关联性源于资金再平衡、政策驱动及经济周期转换。当前中国处于“股市企稳、楼市阴跌”的第二阶段,股市需缓慢上涨以引导居民配置,最终实现“股市上涨→经济企稳→楼市企稳”的良性循环。投资者应关注政策信号,避免被短期数据干扰,把握股权时代的大周期机会。