将储户30%存款转化为养老金的建议,并非强制转化,而是鼓励通过特定方式将部分存款用于养老金储备,以应对养老金不足问题,但这一建议存在诸多争议与不确定性。具体分析如下:

我国老龄化步伐加快,养老金分发人数增加,而交社保的人数跟不上退休人数,养老金储备不足问题凸显。为避免养老金不够发放,除学习国外延迟退休(部分地区已执行,男性退休年龄60岁、女性55岁,较原来各延迟5年)外,有专家提出将储户部分存款转化为养老金的建议,旨在利用我国高储蓄量的优势,增加养老金储备,缓解养老金发放压力。

并非强制将个人存款的30%转化为养老金。例如,银行可推出养老金定期存款业务,储户可拿出个人30%-50%的存款参与。有两种路线:一是银行每年拿储户30%的存款去投资集体养老金储蓄池,储户60岁退休后连本带利返还;二是个人拿出30%存款购买个人养老金,银行拿这笔钱投资,购买满15年到期,60岁退休时连本带利返还。

建议的争议点:

投资风险:银行将储户存款用于投资,虽追求稳定投资,但不能保证一定稳赚不赔,存在投资失败导致储户养老金受损的风险。

储户意愿:存款是储户的财产,强制或变相强制转化部分存款为养老金,可能引发储户不满,降低储户对银行和养老金制度的信任。

制度公平性:不同储户经济状况和养老需求不同,统一按30%比例转化存款,可能对部分储户不公平,如经济困难储户可能因转化存款影响生活质量。

其他国家应对养老金不足的方式及效果:

延迟退休:很多国家为应对养老金不足,鼓励延迟退休或让未交养老金的职业人员积极参与交养老金,但这只是短期填补养老金不足现状,并非长久之计。例如国内专家建议将退休年龄调整到70岁,但延迟退休最多延迟晚五年领,推迟到60岁算是极限,弄到65岁年轻人可能就不想交了。

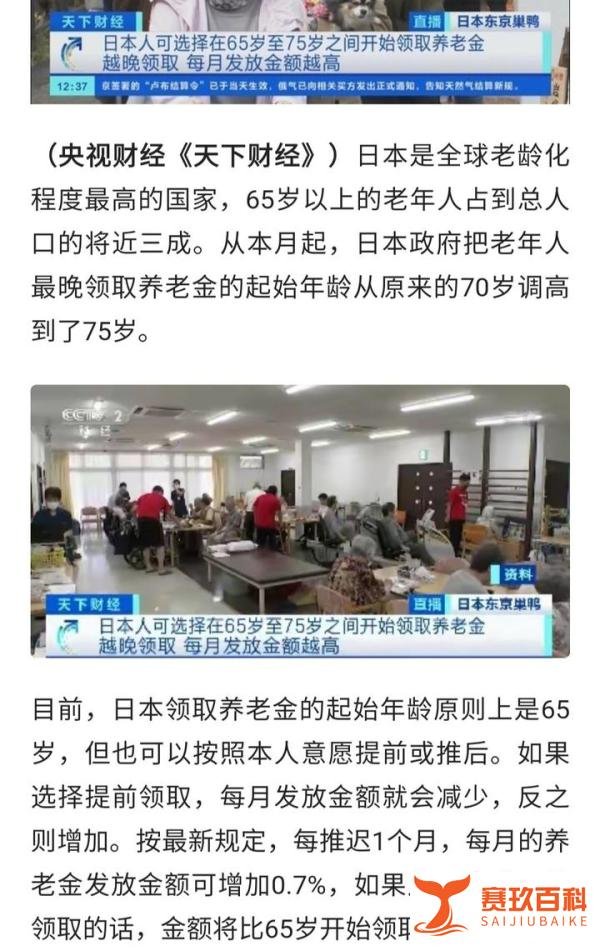

日本模式:日本老龄化严重,养老金不足,采取60岁退休不能拿全额退休金,65岁退休才能拿到全额,65岁以上老人若愿意延迟退休,政府每月加钱,最多加成到75岁不再加。75岁退休每月可拿到比之前翻好几倍的退休金,但这一改革只是解决燃眉之急,存在不确定性,如若平均寿命延长,养老金发放压力会更大,且激励到更高年龄领取,可能使年轻人因害怕以后没得领而不敢交养老。

养老金制度计划存在无法克服的缺陷——缺钱。如一个人一个月交1000块钱养老金,包含国家、公司、个人出资,连续交满15年,60岁退休后每月发1500块,多出来的500块类似利息,来自后面缴费的人。但随着缴费人数越来越少,退休人数越来越多,后面交的钱被前面分完,养老金就难以维持,只能想办法自己赚钱,通过稳定投资搞收益,但很难实现翻倍返还给退休人员,前期退休人员靠后面人交钱翻倍,后面人越来越少就难以操作。若按照交多少给多少的模式,如一个月交500,60岁后每月给500,人们会因不能保证自己活15年且按本金返还不如自己存钱而不愿意交。