上市公司送股和转股的核心机制与潜在“套路”可归纳如下:

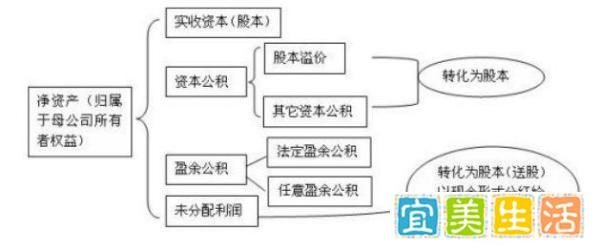

送股:将所有者权益中的盈余公积和未分配利润转化为股份,本质是公司对当期利润的分配。

转股:将资本公积(如股本溢价、资产重估增值等)转化为股份,属于股本结构的调整。

送股:需缴纳个人所得税,税率与持股周期挂钩:

持股超过1年:免税;

持股1个月至1年:减半征收(实际税率10%);

持股不足1个月:全额征收(税率20%)。

转股:无需缴税,因资本公积本身属于股本范畴,不涉及利润分配。

案例:若持有1万股A公司股票(股价10元,市值10万元),公司实施“10转10”方案后:

表面分红,实则利益输送

大股东套现:通过高比例送转股降低股价,吸引散户跟风,同时大股东在低位增持或维持控股地位。

案例:某公司年报拟“每10股派100元”,但前两大股东持股41.46%,可分得3亿多元,本质是向大股东输送利益。

掩护减持:送转股后股价降低,大股东可能借机减持,规避高价减持的监管关注。

制造“高送转”假象

市场炒作:部分公司通过高送转(如10送20)制造“低价股”幻觉,吸引投机资金炒作,但公司基本面未必改善。

除权陷阱:送转股后股价除权,若公司未填补权缺口,投资者可能面临实际亏损。

案例:某公司“10转10”后股价从10元跌至5元,若后续未填权,投资者持股数虽翻倍,但市值不变。

现金分红的“套利”误区

短期投机风险:部分投资者试图在股权登记日买入、除权日卖出套利,但需面对:

股价下跌:除权后股价同步降低,若市场不认可分红价值,可能进一步下跌;

税收成本:现金分红需按持股时间缴税,短期持有者可能因税费侵蚀收益。

长期价值优先:真正优质的分红公司应具备稳定盈利和现金流,而非单纯高比例分红。

识别分红动机

关注公司分红资金来源:若分红比例远超当年利润(如“派现额>净利润”),可能涉及大股东利益输送。

分析大股东持股比例:高比例分红若主要流向大股东,需警惕其减持或套现意图。

理性看待送转股

不盲目追高:高送转未必代表公司成长,需结合基本面(如ROE、现金流)判断价值。

关注填权行情:若公司未来业绩增长能推动股价填权,则送转股可能带来实际收益;否则仅为数字游戏。

优化税务筹划

长期持有:持股超1年可免红利税,适合价值投资者;

避免频繁交易:短期持有送股需缴纳高额税费,降低实际收益。

送股与转股本质是公司资本结构的调整,而非直接创造价值。投资者需警惕:

核心原则:以公司基本面为导向,理性看待分红形式,避免被“套路”迷惑。