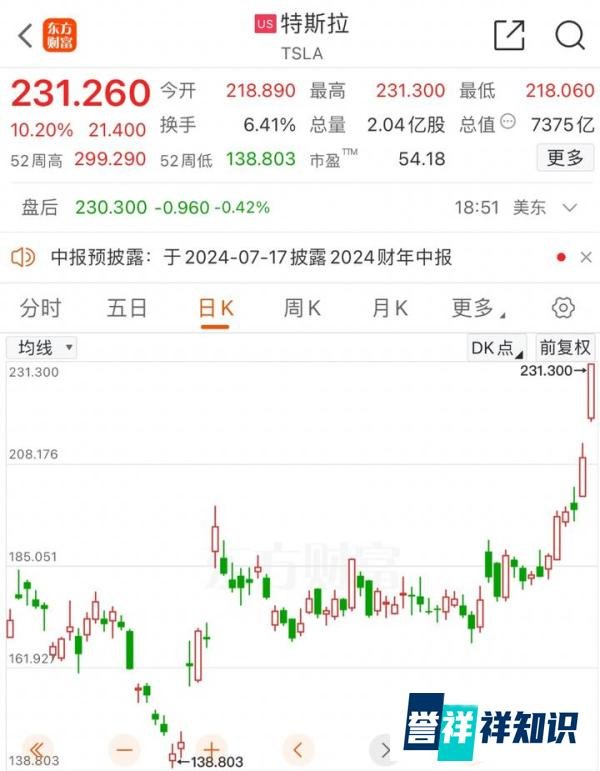

特斯拉隔夜美股股价暴涨10.19%,总市值增加约4900亿元人民币,主要受第二季度交付数据超预期及储能业务增长推动,但市场对其未来增长前景仍存在显著分歧。

总交付量44.40万辆,同比下降4.8%,环比下降14.5%。

总产量41.08万辆,同比下降14%,环比下降10.3%。

Cybertruck交付量未单独披露,但马斯克透露其周产量达1300辆,累计交付超1.1万辆。

区域市场分化:美国和中国销售超预期,欧洲市场疲软(5月销量下降36%)。

二季度部署量9.4 GWh,同比增长172%,环比增长132%。

2024年上半年部署量接近2023年全年水平,但盈利模式仍需验证。

看空观点:

富国银行:认为需求下降和价格战将导致交付增长放缓,预计毛利率承压,建议卖出股票。

数据支撑:特斯拉在美国电动车市场份额从2023年同期的60%降至5月近50%;欧洲市场因补贴减少和车队需求疲软,5月销量下降36%。

裁员影响:2024年4月宣布裁员超10%(实际比例可能达20%),可能影响短期运营效率。

看多观点:

CFRA Research:超预期交付量缓解需求担忧,马斯克薪酬计划获批提振市场信心。

摩根士丹利:AI数据中心建设将推动美国电网升级,特斯拉能源业务(如储能和虚拟电厂)有望成为关键参与者,目标价上调至310美元。

中国市场竞争优势:比亚迪等本土车企增长未显著冲击特斯拉在华份额,二季度中国交付量同比下降17%但好于预期。

挑战:

汽车销量连续两个季度同比下滑,需警惕需求持续疲软风险。

价格战压缩利润空间,2024年毛利率可能进一步下降。

欧洲市场政策变动(如补贴退坡)和竞争加剧。

机遇:

能源业务:储能产品需求爆发,若能实现盈利将打开新增长空间。

AI与自动驾驶:FSD(完全自动驾驶)技术迭代和Robotaxi商业化可能成为长期催化剂。

新车型周期:Model 2(低价车型)和Cybertruck量产爬坡有望拉动销量回升。

总结:特斯拉股价暴涨反映市场对短期数据改善的乐观预期,但中长期增长仍需克服需求疲软、利润承压等挑战。能源业务和AI相关布局可能成为下一阶段关键变量,投资者需密切关注二季度财报(7月23日发布)中的毛利率指引及新业务进展。