重庆啤酒股价再次接近历史高位,主要源于重大资产重组带来的积极影响,而非如10年前乙肝疫苗概念那样的市场炒作因素。

2001年,重庆啤酒通过增资佳辰生物,将持股比例提升至93.1%,资金主要用于乙肝疫苗研发。2005年,其向研发团队赠送股权后,持股比例降至85.1%。市场因乙肝疫苗概念对其估值重构,股价从2005年最低点6.45元/股飙升至2011年最高点83.12元/股,涨幅近12倍。

2011年12月7日,重庆啤酒公告乙肝疫苗临床数据不佳,股价连续9个跌停板,市值蒸发超200亿元,投资者损失惨重。例如,有投资者从最高盈利上百万缩水至仅赚3-4万元离场。

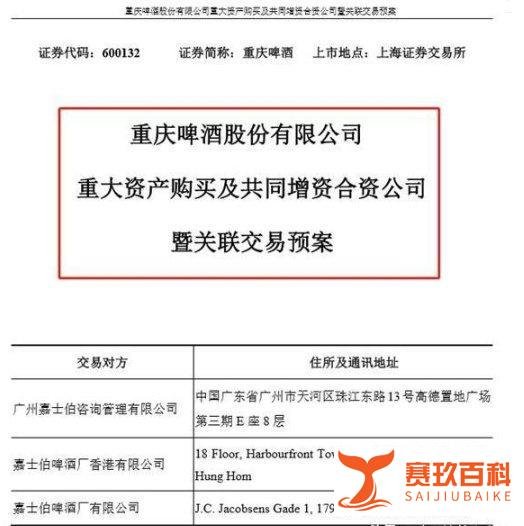

2020年6月19日晚间,重庆啤酒发布重组方案,拟向嘉士伯香港购买重庆嘉酿48.58%的股权,并通过重庆嘉酿获得嘉士伯啤酒厂旗下的11家啤酒厂。这一重组直接扩大了重庆啤酒的市场份额和品牌矩阵。

涉及的啤酒品牌包括嘉士伯、乐堡、凯旋1664、乌苏、西夏、大理、风花雪月、天目湖等。其中,乌苏啤酒因“夺命大乌苏”的戏称近年来在网络走红,成为现象级产品,为重庆啤酒带来显著的品牌溢价和市场关注度。

重组方案发布后,重庆啤酒股价应声大涨,早盘一度逼近涨停,午后直接封板,创下近9年历史新高。此次股价回升与10年前乙肝疫苗概念炒作有本质区别:

基本面支撑:重组直接提升了重庆啤酒的资产质量和盈利能力,属于实质性利好,而非概念性炒作。

品牌协同效应:新增品牌如乌苏啤酒已具备市场影响力,能够快速贡献业绩,增强投资者信心。

行业趋势:啤酒行业高端化、品牌化趋势明显,重庆啤酒通过重组进一步巩固了市场地位,符合行业发展趋势。

驱动因素不同:10年前股价上涨依赖乙肝疫苗的“从0到1”概念,存在高度不确定性;此次上涨依赖重组带来的“从1到N”规模扩张,确定性更强。

市场环境不同:10年前市场对生物医药概念热情高涨,容易形成非理性炒作;当前市场更注重企业基本面和长期价值,重庆啤酒的重组方案经过严格审核,具备可行性。

投资者结构不同:10年前个人投资者占比高,容易跟风炒作;当前机构投资者占比提升,更注重理性分析和长期持有,减少了股价大幅波动的风险。

积极因素:重组完成后,重庆啤酒将形成“本地强势品牌+国际高端品牌”的组合,覆盖不同消费群体,提升市场竞争力。乌苏啤酒等网红品牌的持续发力,有望带动业绩进一步增长。

潜在风险:需关注重组后的整合效果,包括品牌协同、渠道管理、成本控制等方面。若整合不及预期,可能影响业绩释放。此外,啤酒行业面临原材料价格波动、消费需求变化等外部风险,需持续跟踪。

总结:重庆啤酒股价再次接近历史高位,是重大资产重组带来的积极影响,与10年前乙肝疫苗概念炒作有本质区别。此次上涨具备基本面支撑,符合行业发展趋势,但未来仍需关注整合效果和外部风险。投资者应理性看待股价波动,避免盲目跟风。