人民币“破7”在短期内(年内)可能性较低,但2026年下半年存在阶段性突破的可能。

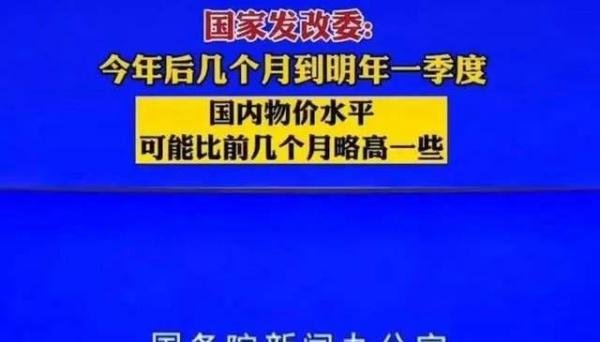

市场主流机构普遍认为,年内人民币汇率中枢或难突破7.0。这一判断主要基于当前经济基本面及政策导向。一方面,中国经济持续复苏,国际收支结构稳健,为人民币汇率提供支撑;另一方面,政策层面明确强调“保持人民币汇率在合理均衡水平上的基本稳定”,避免单向、过快的升值对出口部门造成冲击。此外,年底季节性结汇需求可能带来阶段性升值压力,但整体波动仍以渐进、有序为特征,突破7.0的心理关口并非政策目标。

展望2026年,人民币汇率的走势将取决于内外因素的合力作用。预计上半年汇率阈值可能在7附近波动,但下半年存在“破7”的可能性。这一判断需结合全球经济复苏节奏、美联储货币政策转向、中国出口竞争力变化等关键变量综合评估。例如,若外部需求回暖叠加国内结构性改革推进,人民币可能面临升值压力;反之,若全球贸易摩擦加剧或地缘政治风险升温,汇率波动区间可能扩大。

需强调的是,人民币汇率“破7”本身并非实质性门槛,而是市场心理层面的象征性点位。政策层面更关注汇率波动的合理性——只要波动反映经济基本面、节奏渐进有序,均在可接受范围内。例如,2019年人民币曾短暂“破7”,但未引发系统性风险,反而增强了汇率弹性。当前政策框架下,避免单向预期、防止过度投机是核心目标,因此“破7”与否不会成为政策干预的直接依据。

综上,人民币汇率的短期走势以稳定为主,中长期需动态平衡内外均衡,市场无需对“破7”过度解读。