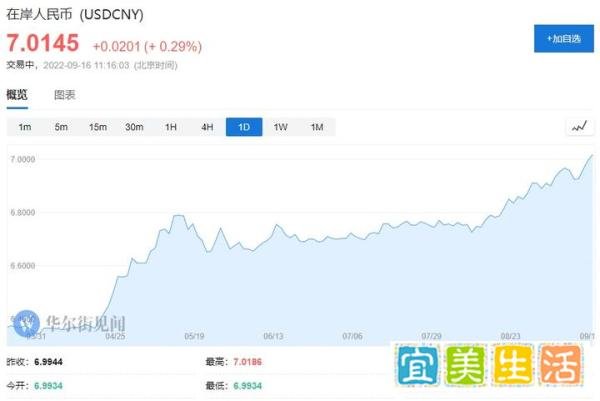

人民币汇率双双破“7”的影响可通过以下8问8答详细阐述:

人民币对美元为何贬值并破“7”?本轮人民币贬值主要受三方面因素影响:

美元走强:美联储激进加息推动美元指数攀升,SDR篮子中其他货币对美元普遍贬值,人民币虽贬值但幅度小于多数非美元货币。

货币政策分化:中美货币政策周期错位,中国坚持稳健货币政策,而美联储持续收紧流动性,加剧汇率波动。

国内经济承压:近期国内经济增长面临需求收缩、供给冲击等压力,市场对人民币信心短期受影响。

如何看待人民币汇率对美元破“7”?

“7”非关键心理关口:央行曾比喻“7”如水库水位,有涨有落属正常现象。当前市场对汇率双向波动预期增强,破“7”不意味着趋势性贬值。

机构理性看待:中信证券指出,强美元背景下人民币短期承压,但破“7”与否已非核心矛盾,需关注国际收支平衡及基本面支撑。

下一步人民币汇率怎么走?

短期双向波动:央行强调汇率点位难预测,避免“单边市”预期,双向波动是常态。

长期回归基本面:国内贸易顺差、银行结售汇顺差等支撑人民币需求,长期走势取决于经济基本面及国际收支稳定性。

美元指数主导短期:机构普遍认为,人民币后续走势仍受美元指数影响,若美联储加息节奏放缓,贬值压力或缓解。

破“7”对资本流动有何影响?

资本外流压力可控:华泰证券指出,只要人民币对一篮子货币保持稳定,破“7”不致引发资本外流恐慌。

债市、股市影响有限:中信建投分析,短线交易型资金外流规模有限,且人民币对CFETS一篮子汇率未变,外汇储备规模仍保持总体稳定。

央行工具箱还有些什么?

已用工具:今年两次下调外汇存款准备金率(4月、9月),释放美元流动性。

潜在工具:

远期售汇业务的外汇风险准备金率(当前为0,最高曾至20%);

跨境融资宏观审慎调节参数;

逆周期因子调整中间价形成机制;

离岸市场人民币流动性干预。

政策底线:光大证券认为,若贬值压力超出容忍范围,央行可能重启风险准备金或逆周期因子。

居民和企业应如何应对?

居民:无需盲目换汇,人民币对非美元货币仍升值(如对日元升12%、对英镑升7%),购买力稳步提升。

企业:

树立汇率风险中性意识,利用远期结汇、期权等工具套期保值;

避免“单边押注”汇率,2017年企业因预期贬值对赌导致汇兑损失达170亿元。

对出口影响如何?

利好出口企业:人民币贬值降低出口商品外币价格,增强竞争力。国联证券数据显示,4月以来人民币贬值与出口同比正相关。

进口承压:贬值推高进口成本,对原材料依赖型行业(如能源、芯片)不利。

净出口综合因素:净出口还受国内经济基本面、国际贸易环境及需求端影响。

对金融市场影响如何?

股市:汇率波动速度比点位更重要,快速贬值可能引发外资流出,导致陆股通净流入减少,高外资持股行业(如消费、医药)承压。

债市:汇率贬值期间国内经济承压,中债收益率下行动力强,境外减持压力对收益率影响有限。

权益市场:张瑜指出,A股对汇率绝对点位反应弱,但对波动敏感,升贬过快均会加剧市场波动。