珍酒李渡集团有限公司向港交所递交招股书,有望成为港股白酒第一股,但其存在营收依赖单一品牌、库存挤压严重、现金流受影响、盈利能力缺乏等问题。 以下是对相关内容的详细分析:

90年代,白酒行业从卖方市场转向买方市场,作为经销商的吴向东意识到品牌重要性,与五粮液签订OEM代工协议创立金六福品牌,请米卢代言,到2008年底营业额超60亿元,仅次于茅台和五粮液。

吴向东不满足于代工模式,先后收购云南香格里拉酒业、湖南湘窖酒业等十余家酒企,还成立华致酒行进入白酒流通领域,2019年华致酒行在深交所上市,构建出“生产商 + 经销商 + 品牌商 + 零售商”全产业链商业模式。

吴向东称收购酒厂是出于“爱酒”“爱品牌”初心,但也感叹还未达到帝亚吉欧、保乐力加的阶段,没有像茅台、五粮液这样的超级品牌。此次上市计划或许与此有关,长期关注金东集团的白酒专业人士肖竹青认为,金东集团将上市公司命名为珍酒李渡,是希望通过资本市场在品牌提升方面助力赋能。

珍酒李渡招股书显示旗下有四个白酒品牌,分别为贵州的珍酒、江西的李渡和湖南的开口笑、湘窖,这些品牌都是区域性品牌,但有一定历史和积淀。例如珍酒源于1958年“茅台酒生产万吨”设想,1975年项目选址建立科学试验厂,1985年试制酒获高度评价得名“珍酒”;李渡在江西境内享有盛名,上世纪60年代江西老表请客必点。

从香型看,四种酒囊括酱香型、兼香型与浓香型;从价位看,“李渡”主打高端,“珍酒”覆盖次高端,“开口笑”主打100元至600元价格带,“湘窖”在高端与中端价格带均有布局。如果上市成功,从资金和品牌角度能帮助其扩大知名度,应对未来市场竞争。

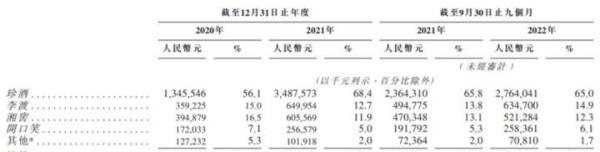

报告期内,珍酒李渡的收入分别为24亿元、51亿元、42.5亿元,而珍酒营收分别为13.46亿元、34.88亿元、27.64亿元,占总收入比例分别为56.1%、68.4%、65%,营收严重依赖珍酒品牌。

珍酒品牌的增长离不开酱酒市场的迅猛发展,2017到2021年间,酱香型白酒市场规模年复合增速达15.8%,2021年珍酒李渡实现一年内营收、净利润规模翻倍,但随着市场逐渐回归理性,增长回落到12 - 20%的区间。

当下行业处于分化时期,头部企业马太效应显现。2016年至2021年,中国白酒行业规模以上企业数量由1578家下降到997家,完成产量由1358.4万千升下降到716万千升,19家白酒上市企业占据整个白酒行业过半营收、六成净利。竞争加剧导致行业费销比不断攀升,中小型白酒企业库存翻番。

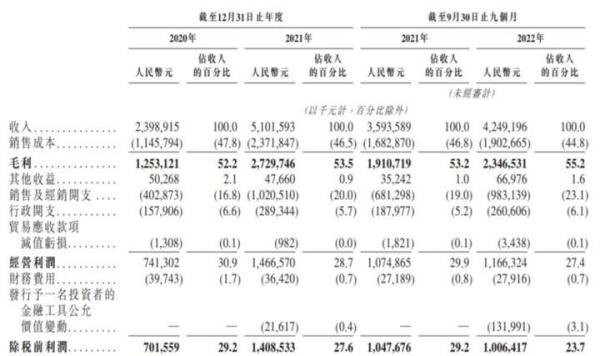

珍酒李渡同样面临此难题,报告期内,广告费用分别为2.41亿元、6.69亿元和4.86亿元,合计约13.96亿元。但库存挤压愈发严重,2020年至2022年9月30日,存货分别17.4亿元、36.5亿元及43.2亿元。

挤压的库存严重影响珍酒李渡的现金流情况,2022年前9月其现金流从前一年的9.69亿元降到 - 10.29亿元。

相对于已上市酒企动辄7成,部分玩家甚至能达到9成的毛利,珍酒李渡明显缺乏盈利能力,报告期内的毛利大多为5成左右。随着酱酒市场回归理性,白酒行业竞争加剧,珍酒李渡能否成功蜕变仍需观察。