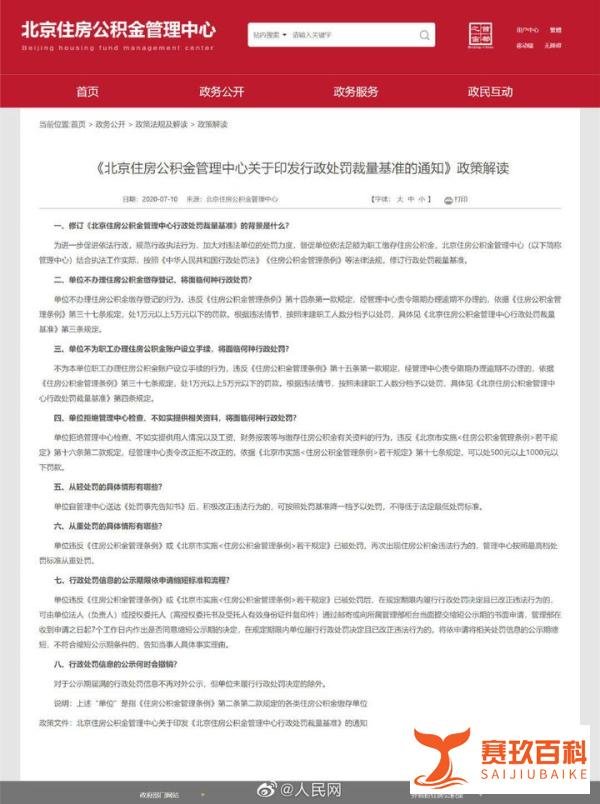

北京住房公积金新规明确单位拒开账户最高罚款5万元,旨在强化公积金缴存监管,保障职工权益。

北京住房公积金管理中心发布的《关于印发行政处罚裁量基准的通知》规定:

住房消费支持:可用于购房、租房、装修等住房相关支出。

低息贷款优势:公积金贷款利率显著低于商业贷款,大幅减轻购房者还款压力。

长期储蓄属性:若未用于住房消费,退休时可一次性提取,相当于强制储蓄。

缴费公式

个人缴存部分=职工上一年度月平均工资×个人缴存比例

单位缴存部分=职工上一年度月平均工资×单位缴存比例

总缴存额=个人部分+单位部分(均计入职工个人账户)

缴费基数与比例限制

基数上下限:

上限为当地上年度在岗职工月平均工资的3倍;

下限为当地最低工资标准。

比例范围:单位和个人缴存比例均为5%-12%,由单位根据经营状况自主选择。

对职工的权益保障

强制开户:企业必须为职工开设公积金账户,杜绝“一金缺失”现象。

维权依据:职工可依据新规要求企业补缴公积金,或向管理部门举报违规行为。

长期收益:公积金账户余额享受利息收益,且贷款优惠可节省数十万元利息支出。

对企业的合规要求

法律风险:拒缴或逾期开户将面临罚款,且可能影响企业信用评级。

成本考量:以月薪1万元职工为例,若单位按12%比例缴存,每月需额外支出1200元,但可提升员工满意度与稳定性。

当前局限性

地方性政策:北京新规暂未明确全国推广时间表,其他地区可能存在执行差异。

执法力度:部分地区公积金管理中心缺乏强制执行手段,需加强跨部门协作。

推广建议

统一立法:将公积金缴存纳入《社会保险法》或《劳动合同法》,提升法律层级。

信息共享:建立全国公积金缴存数据库,实现跨地区监管与权益转移。

宣传引导:通过案例公示、政策解读等方式,增强企业与职工对公积金制度的认知。

北京住房公积金新规通过经济处罚手段强化企业缴存义务,为职工住房权益提供了制度保障。其核心价值在于:

未来,若新规能推广至全国并配套更严格的执法措施,将进一步夯实我国住房保障体系的基础。