北京专属惠民保险“京惠保”是一款由北京市政府推动、北京人寿与安盛天平财产保险公司承保的普惠型商业健康保险,具有保费低、覆盖广、无等待期等特点,可作为社保的补充,但无法完全替代传统商业保险。

参保条件宽松

价格:79元/年,最高可享200万保障。

覆盖人群:不限性别、年龄、职业、户籍、健康条件(五类重大既往症除外),无等待期,仅需北京医保即可参保。

主要保障责任

住院医疗费用:

保额:最高100万。

免赔额:2万元(2万以内不报销)。

报销范围:医保和大病医保报销后个人承担的“自付一部分”费用,报销比例100%。

指定医院:二级及以上公立医院普通部。

特定高额药品费用:

适用条件:初次罹患恶性肿瘤并开具处方。

报销范围:在指定医院或药店购买《北京京惠保特定高额药品支付范围》内的17种药品,报销比例90%。

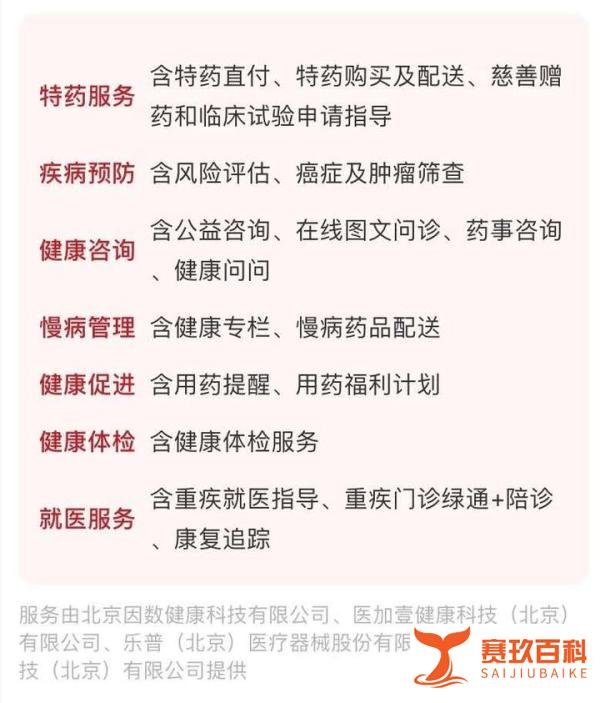

增值服务:

包括慢病管理、健康咨询、药品配送等(具体以产品条款为准)。

尽管京惠保具有普惠性,但其保障范围和条件与传统商业保险存在显著差异,无法完全替代商业保险,具体对比如下:

免赔额差异

京惠保:固定2万元免赔额(2万以内费用需自付)。

商业保险:免赔额灵活,常见0元、5000元或1万元,自付门槛更低。

报销范围限制

京惠保:

仅报销社保内用药(甲类全报、乙类部分报销)。

覆盖药品仅约3000种(占市场2%),丙类自费药(如特效药)不报销,仅17种特定药品可报90%。

仅限住院费用,门急诊不报销。

商业保险:

通常覆盖社保内外用药(包括丙类自费药)。

可报销门急诊、住院、手术等多场景费用。

就诊区域与医院限制

京惠保:

限北京市定点医院,异地就诊需提前报备且流程复杂。

仅报销二级及以上公立医院普通部费用,特需部、国际部、私立医院不报销。

商业保险:

通常无地域限制,支持全国或全球就医。

可覆盖高端医疗资源(如特需部、国际部、私立医院)。

既往症与健康告知

京惠保:除五类重大既往症(如恶性肿瘤、肝肾疾病等)外,其他既往症可参保但可能影响理赔。

商业保险:需健康告知,部分产品对既往症除外或加费承保。

增值服务差异

京惠保:提供基础健康管理服务(如咨询、药品配送)。

商业保险:可能包含高端服务(如海外就医、二次诊疗意见、住院垫付等)。

适合人群

预算有限、无法承担高额商业保费的人群。

年龄较大或健康状况不佳,难以通过商业保险健康告知者。

已参保北京医保,需补充基础医疗保障者。

补充建议

若经济条件允许,可搭配商业医疗险(如百万医疗险、中高端医疗险)以覆盖自费药、门急诊及高端医疗需求。

重视重疾保障者,建议配置重疾险以弥补收入损失及康复费用。

京惠保作为北京市政府主导的惠民保险,以低保费、广覆盖为优势,适合作为社保的补充保障。但其报销范围、免赔额及医院限制等局限性,决定了它无法完全替代商业保险。建议根据自身需求,合理搭配京惠保与商业保险,构建更全面的健康保障体系。