瑞幸咖啡正式向美国证券交易委员会提交IPO申请,计划在纳斯达克上市,交易代码为LK,此次IPO计划募集资金1亿美元。 以下为详细信息:

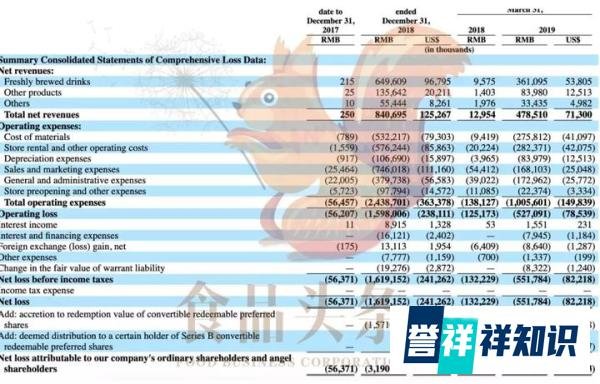

营业收入与客户规模:截至3月31日,2024年前三个月营业收入为7200万美元,累计客户1687.23万人,月平均交易客户440.2万人。

获客成本下降:新客户获取成本从2018年第一季度的103.5元降至今年同期的16.9元,运营效率显著提升。

门店扩张:已在中国28个城市开设2370家门店,计划今年每月新增200-300家,年底达到4500家,超越星巴克成为中国最大咖啡连锁品牌。

股权结构与子公司

股权分配:董事长兼CEO钱治亚持股83.33%,创始人陈敏持股16.67%。

子公司布局:在中国拥有49家直接和间接子公司,核心业务围绕咖啡展开。

融资历程与资本动作

B+轮融资:上周四完成1.5亿美元融资,由星巴克最大主动投资人贝莱德领投1.25亿美元,投后估值达29亿美元。

历史融资:

2018年7月:A轮融资2亿美元,估值10亿美元。

2018年12月:B轮融资2亿美元,估值22亿美元,投资者包括愉悦资本、大钲资本等。

贷款与银行合作:今年2月,董事长向高盛、摩根士丹利等寻求至少2亿美元贷款,并选定瑞士信贷等三家银行协助IPO。

市场定位与竞争分析

增长模式:依赖线上销售和折扣策略,通过快速扩张抢占市场份额。

资本视角:美国投资者认为瑞幸与星巴克属“同类”,贝莱德投资为其提供主流背书,估值或对标星巴克(市值800亿美元)。

国内竞争:与星巴克分属腾讯、阿里阵营,但未影响美国资本市场对其投资价值的判断。

挑战与争议

盈利问题:尚未提供盈利时间表,持续“烧钱”模式引发公众质疑。

市场想象空间:尽管体量与星巴克差距大,但投资人看好其增长潜力,估值存在较大上升空间。

总结:瑞幸咖啡通过高速扩张、资本运作和美国主流投资者背书,试图在咖啡市场占据一席之地。其IPO申请和融资历程显示,尽管面临盈利挑战,但资本市场仍对其增长故事保持乐观,估值或受益于星巴克的对比效应。