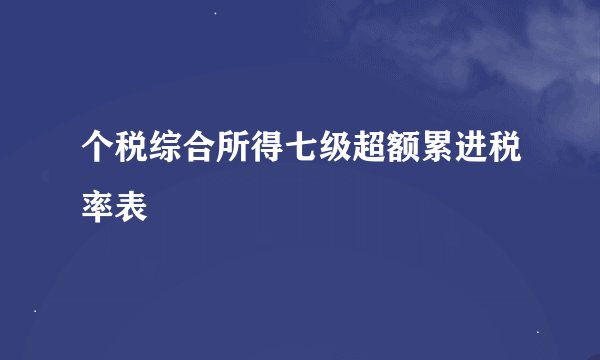

2026年适用的个税综合所得七级超额累进税率表如下,按级数划分全年应纳税所得额范围,对应不同税率及速算扣除数:

一、税率表核心结构全年应纳税所得额按7级超额累进税率计税,具体分为:

二、关键概念说明

三、速算扣除数的作用速算扣除数是为简化超额累进税率计算而设计的固定值。通过“应纳税额=应纳税所得额×税率-速算扣除数”的公式,可直接得出结果,避免逐级计算。例如,某纳税人全年应纳税所得额为200,000元,适用20%税率,速算扣除数为16,920元,则应纳税额=200,000×20%-16,920=23,080元。

四、政策调整影响2026年税率表沿用现行七级超额累进模式,但专项附加扣除标准的提高直接减少了应纳税所得额,尤其对年收入在20万元以下的中低收入群体减税效果显著。例如,赡养老人扣除额增加后,部分纳税人可能从级数2降至级数1,税率从10%降至3%。