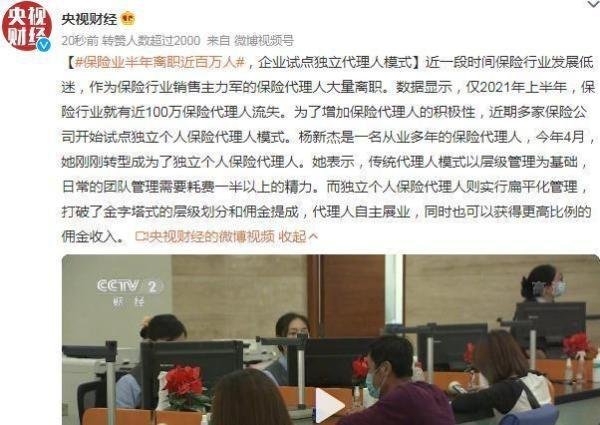

今年上半年保险代理人离职人数高达100万,主要原因包括行业改革、传统模式弊端、客户群体变化及互联网保险冲击;保险从业者应向专业化、细分领域深耕,提升服务质量,并积极拥抱互联网与数字化工具。

行业改革与模式转型保险行业正从“求量”转向“求质”,传统“人海战术”因人员素质参差不齐、产品推销粗暴等问题难以为继。随着互联网抹平信息差,消费者对保险认知提升,传统代理人模式依赖的“人情逼单”逐渐失效。保险公司主动收紧代理人入口,提高招聘门槛,聚焦优质人才,导致大量低效代理人被淘汰。例如,中国平安联席首席执行官陈心颖指出,寿险代理人模式需彻底改革,大进大出的模式不可持续;中国人寿副总裁詹忠也表示,公司内部正在主动选择优质人才,提高队伍质量。

客户群体与需求变化保险购买主力军从60、70后转向80、90后,这一群体成长于互联网时代,对传统推销方式反感,更倾向主动咨询、货比三家,选择性价比高的产品。他们追求透明化、个性化的服务,而传统代理人模式难以满足这一需求。

互联网保险与中介冲击互联网保险的发展及保险中介、经纪人的崛起,打破了行业信息不对称。消费者可通过线上平台清晰了解产品条款、对比价格,无需依赖代理人推销。这种“产销分离”模式更符合国家监管导向,也倒逼传统代理人转型。

专业化与IP打造未来保险行业将聚焦细分领域和专业化服务。从业者需深耕某一领域(如健康险、养老险),成为行业专家,通过打造个人IP(如知识博主、专业顾问)建立信任。例如,通过社交媒体分享保险知识、案例解析,吸引目标客户,而非依赖传统推销。

提升服务质量与长期价值从“销售导向”转向“服务导向”,关注客户全生命周期需求。提供风险评估、方案定制、理赔协助等一站式服务,增强客户粘性。例如,针对80、90后客户,设计透明化、模块化的保险产品,满足其个性化需求。

拥抱互联网与数字化工具利用大数据、AI等技术优化服务效率。例如,通过智能投顾工具为客户推荐产品,或利用线上平台开展培训、客户管理。同时,可与互联网保险平台合作,拓展获客渠道,但需保持自身专业独立性。

转型保险经纪人或中介保险经纪人代表客户利益,提供多家公司产品对比,更符合消费者“货比三家”的需求。从业者可考取相关资质,转型为独立经纪人,或加入保险中介机构,提升服务中立性。

关注政策与监管导向国家倡导保险业回归本源,强调“信保”(信用保证保险)和产销分离。从业者需紧跟政策,避免销售误导,聚焦保障型产品,提升行业社会信誉。

保险行业的变革是挑战也是机遇。从业者需摒弃“短期获利”思维,通过专业化、服务化、数字化升级,在行业下半场中占据先机。