2017年12月28日,海普瑞因24亿收购案被证监会否决而跌停,该收购案因涉及实际控制人李锂、李坦夫妇的关联交易及多普乐盈利能力质疑遭否决。

跌停事件背景

2017年12月28日,海普瑞在股市中跌停,成为当日仅有的三只跌停股票之一。此次跌停源于其24亿收购多普乐100%股权的计划被证监会否决。

收购案详情

海普瑞于2017年9月11日披露资产重组草案,计划以17.28元/股的价格发行不超过1.39亿股,合计作价24亿元,收购实际控制人李锂和李坦旗下的多普乐100%股权。

多普乐成立于2000年5月,其主要经营活动由全资子公司天道医药实施。由于天道医药与海普瑞存在关联关系,且多普乐的盈利能力受到质疑,证监会否决了这笔收购。

海普瑞公司概况

海普瑞是一家位于深圳的医药生产与销售企业,主要产品包括普通等级肝素钠原料药、FDA等级肝素钠原料药等。

公司自称是全球产销规模最大、也是我国唯一同时取得美国FDA认证和欧盟CEP认证的肝素钠原料药生产企业。

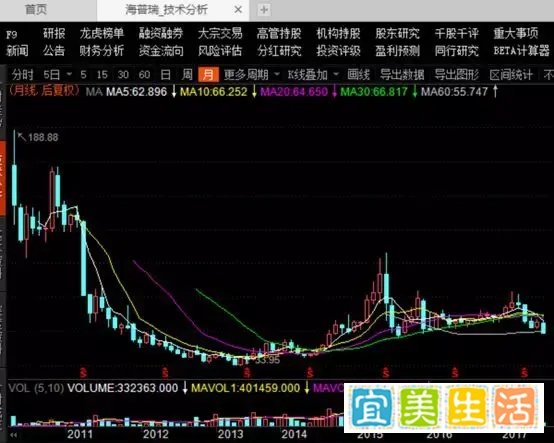

海普瑞在2010年上市时创造了A股最高发行价记录(148元)和两市第一高价股记录(最高涨至188.88元),使李锂、李坦夫妇成为中国首富。

业绩下滑

上市7年多以来,海普瑞的股价较上市之初已经跌去了整整三分之二,利润更是腰斩再腰斩。

具体净利润数据如下:

2010年度:12.1亿

2011年度:6.22亿

2012年度:6.24亿

2013年度:3.17亿

2014年度:3.38亿

2015年度:5.80亿

2016年度:3.97亿

2017年前三季度,海普瑞实现营业收入17.9亿元,净利润5256万元,扣非净利润已下滑至4525万元。

热衷并购

海普瑞自上市以来热衷于并购扩张,上市7年以来已收购了15家公司,平均每年收购2家公司还多。

2017年,海普瑞加快扩张步伐,耗资人民币4.54亿元收购加拿大公司RVX 30.12%的股权,并计划耗资24亿元收购多普乐。

关联交易与利益输送质疑

李锂和李坦夫妇是海普瑞和多普乐的同一实际控制人,自己的一家公司收购自己的另一家公司,关联交易的嫌疑明显。

多普乐的盈利能力受到质疑,2015年、2016年和2017年1-3月,多普乐的净利润分别为3046.96万元、4984.88万元和490.04万元,预计2017年全年净利润约为1027万元,较2016年暴跌80%。

海普瑞收购多普乐的《资产评估报告》显示,多普乐的合理评估价为3.13亿元,但被认定值24亿元,增值率高达674.77%,存在近7倍的高溢价收购,令人质疑。

业绩承诺的合理性

收购案当事方承诺,若此次交易在2017年实施完毕,多普乐2017年-2019年扣非净利润分别不低于1030万元、1.91亿元和2.87亿元;若在2018年完成,2018年-2020年对应的承诺业绩分别为1.91亿元、2.87亿元和3.41亿元。

多普乐2017年净利润暴跌80%后,未来两年净利润将暴增几十倍,这一业绩波动受到质疑。

海普瑞回复深交所问询函时表示,多普乐控股的天道医药生产的依诺肝素钠制剂在2018年以后将持续进入其他主要欧盟国家市场,市场空间巨大,预计销量和毛利率将大幅增长。然而,国内已有不少企业涉足肝素产品出口市场,天道医药在海外市场面临激烈竞争,市场份额被挤压的可能性存在。

市场与监管反应

证监会否决海普瑞收购案的决定受到市场欢迎,网友纷纷表示支持否决,认为海普瑞靠重组玩金钱游戏的行为应该受到制止。

海普瑞因业绩下滑和股价暴跌,被股民称为“中小板中石油”,形象受损严重。