税率下调过渡期的抵扣、开票及红冲操作要点如下:

2019年4月5日收到供应商2019年3月20日开具的16%专票(金额100,税额16),可直接认证,并在5月申报时填写至增值税申报表附表二第1、2、35栏次。

网传“4月1日前必须抵扣完毕”为误导信息,税务部门从未发布此类通知。

若纳税义务发生在税率调整前(如2019年3月),但未及时开票,4月1日后补开时仍按原税率(16%、10%)开具。

操作流程:

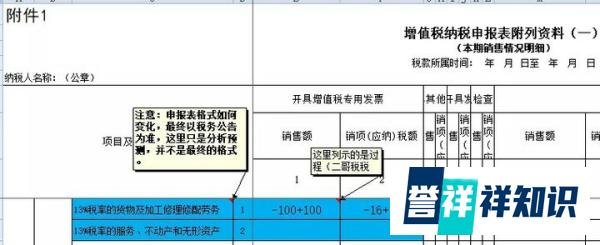

在申报表中将该收入列为“未开票收入”申报(如3月申报时填写至对应栏次)。

补开发票后,若需冲减未开票收入,需填写负数申报(可能触发比对异常,需到税务局大厅上门申报)。

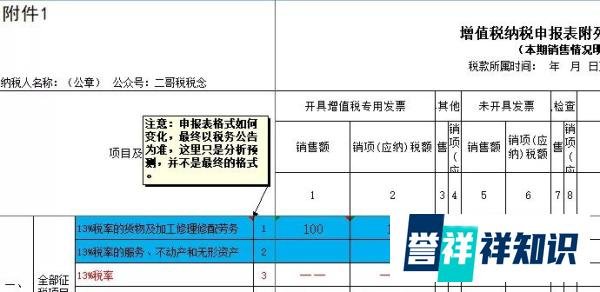

示例:

3月发生应税收入100(税率16%,税额16),未开票;4月申报时已按未开票收入申报。

4月20日补开16%专票后,申报表填写如下:

若购买方强势,可要求销售方在税率调整前(如2019年3月)提前开具16%专票,以获取更多进项抵扣(如含税价116元,3月开票可抵扣16元,4月后仅可抵扣11.50元)。

销售方注意:需按纳税义务时间开票,故意拖延至4月后开票可能面临滞纳金风险。

适用场景:销货退回、开票有误、应税服务终止、销售折让等。

操作流程:

销售方在开票系统中申请红字信息表,按原税率(16%、10%)开具红字发票。

重新开具正确蓝字发票时,仍按原税率开具。

示例:

4月10日收到供应商3月20日开具的16%专票(名称有误),退回后:

供应商开具红字发票(金额-100,税额-16)。

重新开具正确16%专票(金额100,税额16)。

开票软件支持原税率选择

增值税发票税控开票软件默认显示调整后税率,但纳税人可手动选择原税率开具发票。

税务核查重点

4月后开具的16%、10%发票将被税务机关逐户核查,需确保属于以下情形之一:

销货退回/开票有误/应税服务终止等需红冲或补开;

税率调整前未开票收入补开。

违规处理:

开票有误:需收回联次并重开;

申报有误:需修改对应所属期申报表。

购销双方协商原则

税率下调涉及利益博弈,建议通过价格协商平稳过渡,避免单方面强制要求降价或拖延开票。

总结:税率下调过渡期的核心原则是“纳税义务时间决定税率”,即以业务实际发生时间(而非开票时间)判定适用税率。纳税人需严格区分业务场景,按规范操作以规避税务风险。