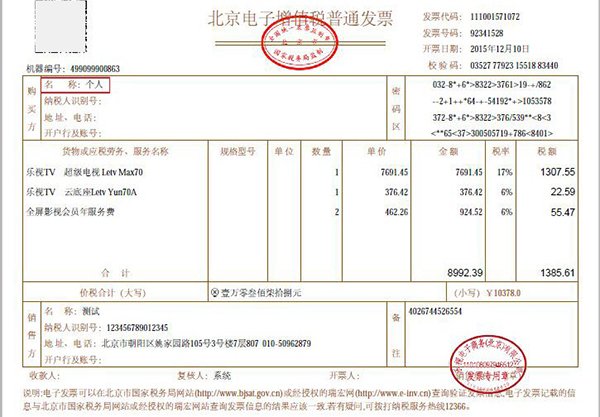

在税收优惠园区内申请自然人代开发票的税点更低。具体分析如下:

一、税收优惠园区内自然人代开发票的税率情况在地方政府设立的税收优惠园区内申请自然人代开发票时,个人所得税可按照“经营所得”进行申报,并享受核定征收政策。经核定后,个税税率可低至0.5%,加上增值税1%和附加税0.06%,综合税负仅为1.56%。此外,部分税收园区综合税率可降至2.8%左右(含增值税、附加税及个人所得税),其中园区个税核定税率仍为0.5%。这种低税率的核心在于园区通过核定征收政策,将个人所得税从“劳务报酬所得”的高税率类别调整为“经营所得”的低税率类别,同时增值税和附加税的征收比例也相对固定且较低。

二、税务大厅代开发票的税率情况若个人直接前往税务大厅代开劳务发票,个人所得税通常被视为“劳务报酬所得”,适用20%-40%的累进税率。当开票金额超过5万元时,个税预缴比例可能高达40%。例如,若开票金额为10万元,仅个人所得税就需缴纳4万元(10万×40%),再加上增值税和附加税,实际税负远高于税收优惠园区的方案。

三、两类方式的对比结论税收优惠园区内代开发票的综合税负(1.56%-2.8%)显著低于税务大厅代开的税负(最高可达40%以上)。其优势主要体现在两点:一是通过核定征收政策将个税税率大幅降低;二是增值税和附加税的征收比例固定且较低。因此,若需代开国税发票且希望降低税负,优先选择税收优惠园区内的自然人代开方式更为合理。