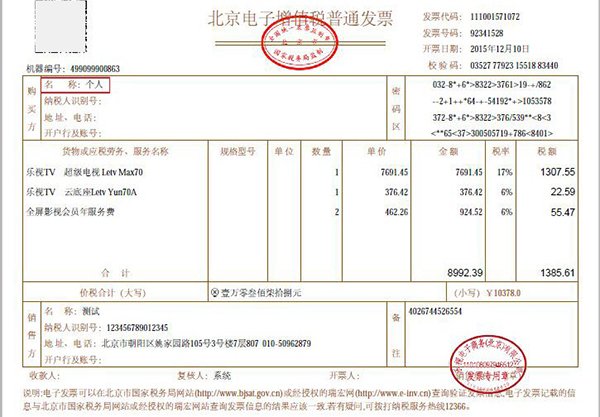

滞留票仍是税务机关征管重点,企业需规范发票管理以规避风险。

滞留票指销售方已开出、抄税并报税,但购货方未进行认证抵扣的增值税专用发票。国家税务总局2019年第45号公告虽取消了认证抵扣期限,但滞留票本身未“退出历史舞台”。税务机关仍通过数据比对(如抄报税与认证数据)监控滞留票,因其常与隐匿收入、偷逃税款等行为关联,是“以票控税”策略下的重要征管抓手。

发票丢失未认证:管理不善或邮寄丢失导致发票未及时认证。

销货方拒开发票:购货方拖欠货款,销货方以拒绝提供发票追讨款项。

两头不入账偷税:隐瞒销售收入,不抵扣进项形成滞留票。

收票方无抵扣资格:小规模纳税人或非增值税纳税人取得专票后无法认证。

货物用途变更未处理:认证前将货物用于非增值税应税项目,导致进项无法抵扣。

丢失抵扣联且未认证的,可用发票联到税务机关认证,复印件留存备查。

丢失发票联和抵扣联且未认证的,凭加盖销售方发票专用章的记账联复印件作为抵扣凭证,无需开具《丢失增值税专用发票已报税证明单》。

若发票未收到,无法抵扣进项税额,成本亦无法扣除,需通过协商或法律途径解决。

税务机关通过数据比对易发现此类行为,企业需补缴税款、滞纳金及罚款,甚至承担刑事责任。

小规模纳税人或非增值税纳税人取得专票后不得抵扣,但成本可在所得税前全额扣除。

普通发票虽无抄税报税信息,但随着《商品和服务分类与代码》使用,农产品收购发票等计算抵扣的滞留票信息将更易获取。

滞留票管理是税务机关防范偷逃税的重要手段,企业需规范发票流程、确保业务真实,避免因滞留票引发税务风险。