微信、支付宝3月1日新规对普通消费者影响有限,主要针对经营性收款行为进行规范。以下是对新规具体影响的详细分析:

未依法纳税的经营者:部分商户通过个人收款码规避税务监管,新规要求其升级为商户收款码并履行纳税义务。

非法活动参与者:打击利用个人收款码进行洗钱、诈骗、偷税漏税等违法犯罪行为。

个人转账无限制:情侣发红包、同事AA制、朋友间转账等日常行为不受影响,仍可使用个人收款码。

消费场景透明化:新规仅针对经营性收款,消费者在正规商户消费时,商户需使用商户收款码,但消费者支付方式(如扫码支付)无需改变。

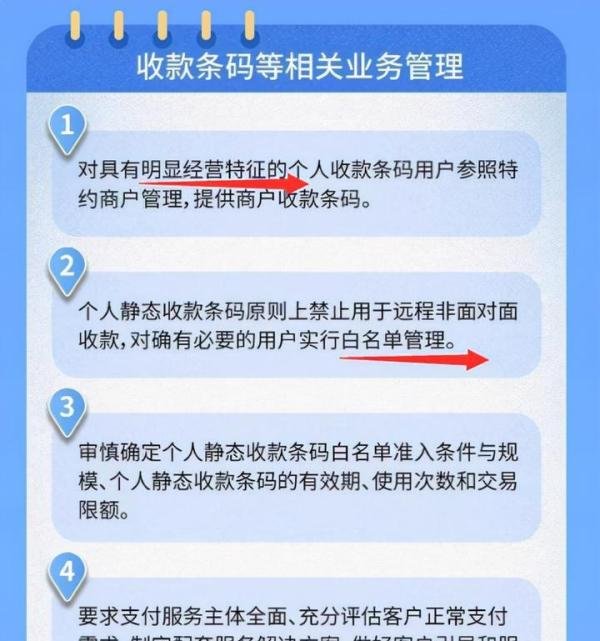

“明确经营特征”与“白名单管理”:针对卖菜农户、低保户等弱势群体,监管部门可能通过以下方式降低影响:

认定标准灵活化:根据交易频率、金额等特征区分经营性与非经营性行为。

白名单机制:对符合条件的群体豁免部分限制,或提供简易升级流程。

升级商户码的可行性:办理个体户营业执照并升级商户收款码的流程简单,且中小商户可申请每日最高1万元的免费提现额度,成本可控。

类比电商行业监管:如同《电商法》出台规范电商纳税行为,此次新规是移动支付领域监管升级的必然步骤,长期利于行业健康发展。

平台收益增加:商户收款码提现手续费(0.6%)高于个人码(0.1%),新规可能提升支付宝、微信的手续费收入,但中小商户受免费额度保护,实际影响有限。

净化支付环境:减少个人码被用于非法活动的风险,保障用户资金安全。

促进公平竞争:确保所有经营主体纳入税务监管,避免偷税漏税者获得不正当竞争优势。

推动数字化升级:引导商户向合规化、数字化经营转型,提升行业整体效率。

总结:新规本质是“经营性收款行为规范化”,对普通消费者影响微乎其微,主要影响未纳税的经营者。通过灵活的弱势群体保护机制和平台费用调整,新规在加强监管的同时兼顾了各方利益,长期来看将推动移动支付行业向更安全、公平、高效的方向发展。