恒大欠银行的钱主要通过资产变现偿付、债务重组协商、破产清算分配等途径处理,但受资产缩水、资不抵债等因素影响,银行可能面临部分损失。具体说明如下:

6020亿应付账款和票据:主要欠上下游供应商、建筑商,如要求材料商先供货后付款、让建筑公司垫资施工等。

恒大理财产品:涉及内部员工及投资者资金。

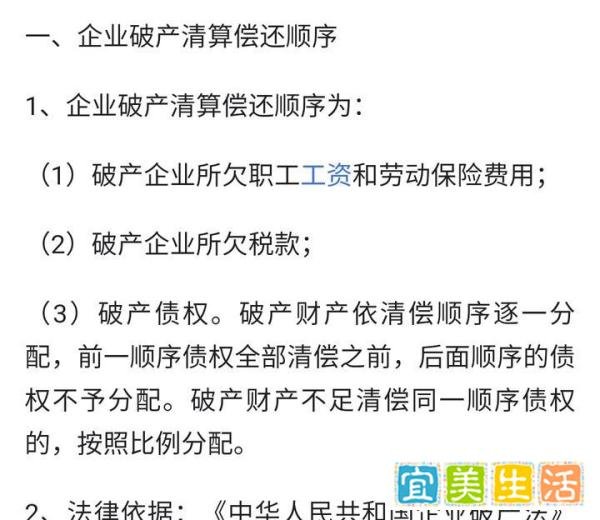

欠税492亿:在破产清算中,税费偿付优先级高于普通债权(如银行贷款、供应商欠款)。

当前恒大现金流断裂,破产在即,白条兑付困难,甚至税费都难以清偿,银行作为债权人需通过法律程序主张权利,但偿付顺序靠后,实际回收率可能较低。

银行可能的应对措施

资产变现:银行可要求恒大处置抵押物(如土地、房产)偿债,但当前市场环境下,资产估值下降可能导致变现价值不足。

债务重组:与恒大协商延长还款期限、降低利率或部分债务转股,以减少短期损失。

参与破产清算:作为债权人申报债权,按法定顺序参与剩余资产分配,但需与其他债权人(如供应商、购房者)竞争,回收率可能有限。

银行的实际风险与行业影响尽管银行有抵押物和风控机制,但恒大资产缩水、资不抵债的现状意味着银行难以全额收回贷款。不过,银行通常会对单一客户设置贷款额度上限,且恒大债务分散于多家金融机构,单家银行损失可控。此外,监管部门可能要求银行计提坏账准备,进一步缓冲风险。行业层面,恒大事件促使银行加强对房企贷款的审慎性,推动行业风险出清。

总结:恒大欠银行的钱需通过抵押物变现、债务重组或破产清算分配偿还,但受资产缩水、偿债顺序靠后等因素影响,银行可能无法全额收回贷款。不过,银行的风控机制、监管要求及行业分散性有助于降低系统性风险,实际损失可能低于预期。