核酸企业集体讨债的现象,主要源于疫情后市场需求锐减、回款困难及部分企业注销破产带来的资金链风险。以下从讨债原因、企业现状及未来发展方向展开分析:

回款困难与坏账风险

疫情期间,核酸检测需求激增,部分企业通过大规模采购设备、建立检测点扩大产能,但回款周期较长。随着疫情结束,第三方检测机构注销或破产现象增多,导致账款无法收回。

例如,达安基因2023年一季度应收账款达34.96亿元,为尽快“回血”,只能通过法律途径追讨欠款。

市场萎缩与利润消失

疫情后核酸检测需求断崖式下跌,企业无法维持暴利模式。部分企业因缺乏其他业务支撑,面临资金链断裂风险,讨债成为最后手段。

部分企业违规操作的反噬

疫情期间,个别企业通过“核酸造假”(篡改检测结果)牟取暴利,损害行业信誉。此类企业不仅面临法律追责,还因违规操作导致合作方信任崩塌,进一步加剧回款难度。

财务压力与法律纠纷

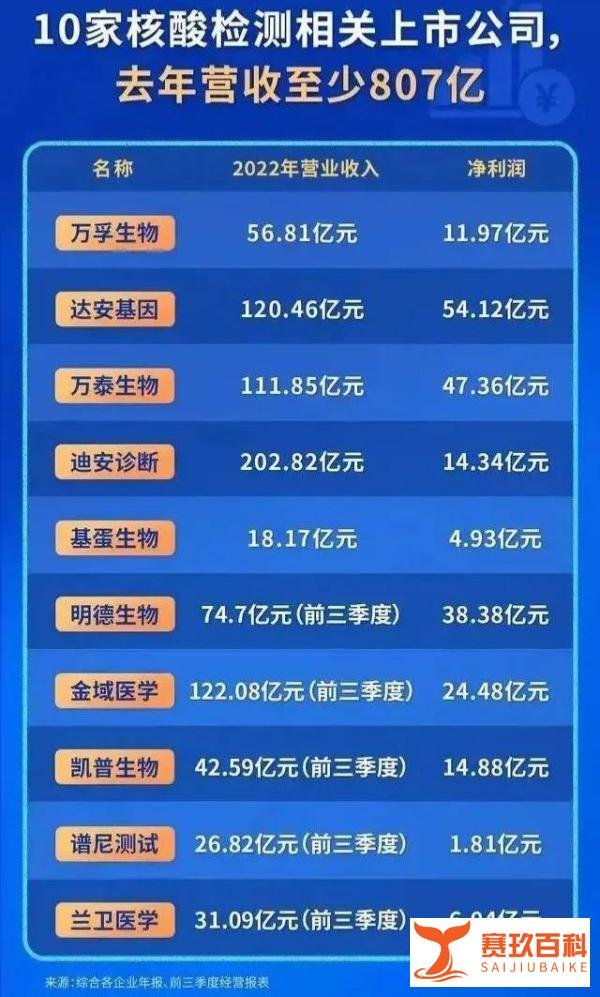

10家核酸检测上市公司2022年营收共807亿元,但高营收背后隐藏应收账款风险。例如,万孚生物净利润11.76亿元、达安基因净利润54.12亿元,均依赖大规模检测业务,但疫情后收入锐减,坏账问题凸显。

案件类型以买卖合同纠纷为主,企业通过诉讼追讨设备采购款、检测服务费等欠款。

行业信誉受损与公众质疑

部分企业被曝光“发国难财”,导致公众对整个行业产生抵触情绪。即使合规企业也面临舆论压力,进一步影响业务拓展和回款效率。

注销潮与破产风险

疫情后,大量临时组建的核酸企业迅速注销,导致账款无法追回。例如,部分第三方检测机构在完成政府订单后,因缺乏持续盈利能力而破产,留下巨额未结账款。

合规企业的转型路径

回归主业:部分企业(如万孚生物、达安基因)原本从事医疗器械、生物技术等领域,可依托技术积累转型至常规医疗检测、科研服务等领域。

拓展国际市场:利用疫情期间积累的检测能力,参与海外公共卫生项目(如传染病监测、疫苗研发支持),分散市场风险。

技术创新:投资分子诊断、POCT(即时检验)等新兴技术,开发适用于基层医疗、家庭自检的产品,挖掘新增长点。

违规企业的生存困境

“核酸造假”企业因法律追责和行业禁入,难以继续从事医疗相关业务,可能转向其他低门槛行业,但需面对严格的监管审查。

公众监督加强背景下,此类企业任何违规行为均可能被迅速曝光,生存空间持续压缩。

行业整合与规范化发展

疫情暴露行业乱象后,监管部门将加强对检测机构的资质审核、过程监督和结果复核,推动行业集中度提升。合规、技术实力强的企业有望通过并购整合扩大市场份额。

企业需建立更透明的财务和运营机制,例如公开检测流程、引入第三方审计,以重建公众信任。