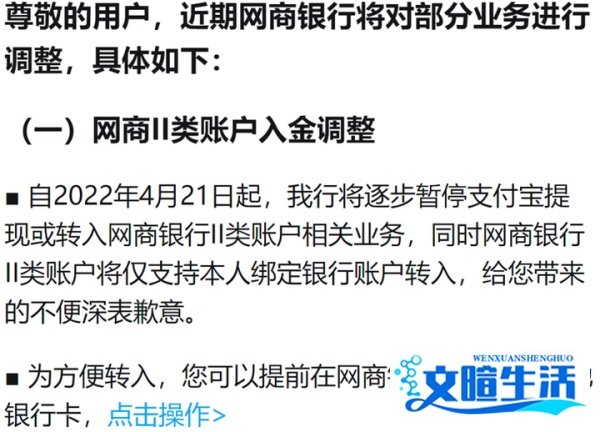

支付宝暂停提现或转入网商银行二类账户业务,主要影响商家群体,对普通消费者几乎无影响。此举是监管趋严背景下,第三方支付平台与银行活动范围进一步规范的结果。

二类账户特性:可存款、消费、缴费,但不可提现,向非绑定账户转出资金单日限额1万元。

资金转入路径:商家无法直接通过支付宝向网商银行转入资金,但可通过其他银行账户转入。

普通消费者的一类账户(全功能账户)功能未受限制,存取款、转账、消费等操作可正常进行。

支付宝的提现功能(如提现至绑定银行卡)仍可正常使用,仅涉及网商银行II类账户的路径调整。

资金转入受限:商家无法直接通过支付宝余额向网商银行II类账户转账,需通过其他银行账户完成资金划转。

操作成本增加:需调整资金流转路径,可能涉及跨行转账手续费或时间成本。

资金安全性提升:监管趋严下,资金流转路径更透明,降低非法活动风险。

合规性强化:符合央行对第三方支付平台与银行账户分离的管理要求。

账户分类管理:

一类账户:全功能账户,无交易限额。

二类账户:辅助账户,限制提现和非绑定账户转账,防范电信诈骗和洗钱风险。

三类账户:小额支付账户,余额限额1000元。

监管趋严的动因:

风险防控:支付宝和网商银行业务规模扩大后,金融管控面临更多不可控因素(如资金流向监测、反洗钱等)。

限额调整历史:商家使用网商银行的金额限制从无到100万、10万,最终缩紧至1万,体现渐进式监管。

使用场景规范:过去支付宝→网商银行→银行卡的免费提现路径被切断,强制资金流转回归银行体系。

数字货币试点的影响:

支付宝等第三方支付平台被纳入数字货币支付体系,需符合统一监管标准,进一步压缩非支付性业务空间。

依托蚂蚁集团和支付宝的技术支持,无线下网点,通过金融云架构运营。

资金安全保障能力强,总资产规模达2900.22亿元(截至2021年一季度末)。

淘宝开店资金管理。

向平台借款扩展业务。

从“全能金融平台”回归支付本源,非支付性业务(如理财、信贷)受严格限制。

与银行账户的关联性减弱,资金流转需通过合规渠道。

监管对第三方支付平台的严控,反衬部分银行服务质量不足,未来银行需在用户体验、效率上提升竞争力。

此次政策调整是监管层对第三方支付平台与银行账户关联性规范的延续,核心目标是防范金融风险、保障资金安全。普通消费者无需担忧日常使用,商家需适应资金转入路径的变化,而长期来看,第三方支付平台与银行的分工将更加清晰,金融体系合规性进一步增强。