香港金管局跟随美联储加息,亚太股市普遍低开,机构分析认为美债和美股或重拾波动,美联储后续加息节奏可能放缓但路径仍存不确定性。

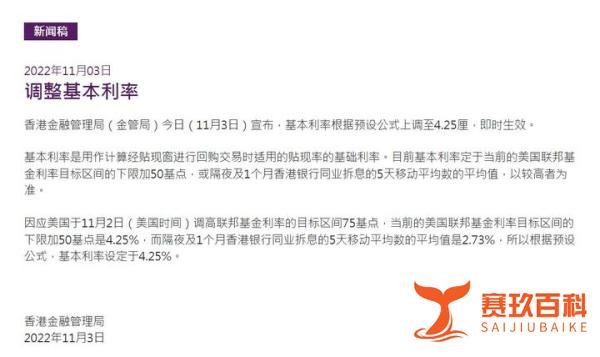

香港金管局早间宣布,基本利率根据预设公式上调至4.25厘,即时生效。因应美国于11月2日(美国时间)调高联邦基金利率的目标区间75基点,当前的美国联邦基金利率目标区间的下限加50基点是4.25%,而隔夜及1个月香港银行同业拆息的5天移动平均数的平均值是2.73%,所以根据预设公式,基本利率设定于4.25%。

11月3日早间,亚太股市普遍低开:

美股:加息消息公布后,美股直线上扬;美联储主席鲍威尔讲话后,市场转头向下。截至收盘,道指跌1.55%,标普500指数跌2.50%,纳指跌3.36%。

美元指数:一度跌至110.43的日内低点,随后转涨,最高升破112刷新逾一周高位。

美国10年期国债收益率:短线走高后下挫,随后转涨最高至4.126%。

现货黄金:盘中涨逾1%,鲍威尔讲话期间抹去全部涨幅转跌,美股尾盘失守1640美元。

中金公司发布研报表示,鲍威尔的表态明显偏鹰,体现在加息终点更高、加息时间更长、进而预期未来经济软着陆可能性更低三方面。短期看,美债和美股都需要重新纠正预期来反应这样一个终点可能更高且时间更长的加息预期,或重拾波动,尤其是考虑到下周将公布的10月通胀数据可能依然难以有效回落来改变预期。中金公司测算,此前4%左右10年美债计入了4.75%左右的加息终点预期,目前看还需要一定补偿;美股14倍左右估值能得到一定支撑,近期的反弹使其重新回到16倍均值附近。

原因一:美联储新增“前瞻指引”,可能考虑放缓加息但终端利率或更高。这可以从三个方面理解:一是今年以来“前瞻指引”的可信性受到质疑,美联储需要占据更多主动;二是在市场原来的预期中,12月加息决策对终端利率或有较大影响,美联储需要对此进行弱化;三是,美债收益率曲线平坦化(甚至倒挂)压力亟需缓解。但正如美联储提到“滞后影响”,如果未来经济下行的节奏过快,又或者是通胀超预期反弹,即便美联储在12月选择加息50BP,未来加息的幅度和次数,仍是难以预测的。

原因二:遏制通胀仍是美联储的首要任务;目前的经济放缓信号和金融压力,尚不足以成为货币紧缩的掣肘。

原因三:展望未来1 - 2个月,市场波动风险仍存:不排除美债利率创新高,美股或难大幅反弹。