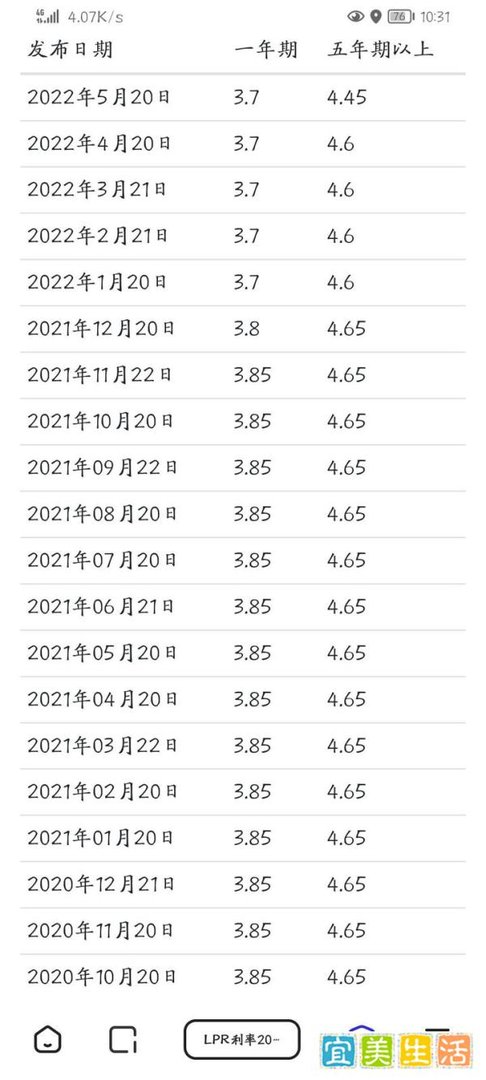

5年期LPR基准利率降至4.45%,对正在还房贷和计划购房的人群均构成利好,但具体影响需结合贷款合同条款和政策细则分析。

原利率4.6%时,月供约为5126元;

利率降至4.45%后,月供约为5037元,每月减少约89元,一年累计减少约1068元。若贷款金额更高或期限更长,节省金额会相应增加,但整体降幅有限,属于“聊胜于无”的改善。

重定价日:多数银行规定每年1月1日或贷款发放日为重定价日,调整后的利率需等到下一个重定价日才生效。

固定利率合同:若贷款合同为固定利率,则LPR下调不会影响月供,需通过转按揭或提前还款等方式调整。

首套房贷利率可低至4.25%根据政策,首套房贷利率可在LPR基础上下浮20个基点(0.2%)。当前5年期LPR为4.45%,因此首套房贷利率最低可至4.25%。以贷款100万元、30年等额本息还款为例:

利率4.45%时,月供约5037元;

利率4.25%时,月供约4919元,每月减少约118元,一年累计减少约1416元。利率下降显著降低了购房成本,对刚需群体是实质性利好。

二套房贷利率仍需以LPR为基准上浮二套房贷利率通常需在LPR基础上上浮60个基点(0.6%),即当前最低为5.05%,与首套房贷利率差距进一步拉大,体现了政策对刚需的支持。

LPR调整机制LPR(贷款市场报价利率)由18家银行每月报价形成,反映市场资金供求关系。5年期以上LPR直接影响房贷利率,其下调通常旨在降低实体经济融资成本,同时刺激房地产市场需求。

房地产市场反应利率下调可能带动部分城市成交量回升,尤其是首套房需求。但需注意:

政策分化:部分城市可能同步放宽限购、限贷政策,形成叠加效应;

银行执行力度:实际房贷利率可能因银行资金成本、风险偏好等因素存在差异;

市场预期:若购房者预期利率进一步下调,可能选择观望,反而延缓市场回暖。

提前还款需谨慎若手头资金充裕,可考虑提前还款以减少利息支出,但需评估资金流动性需求和投资收益机会成本。

关注政策动态LPR每月20日更新,未来可能继续调整;同时,各地可能出台配套政策(如购房补贴、税费减免等),需及时关注。

理性评估购房需求利率下降虽降低购房成本,但房价走势、个人收入稳定性等因素同样重要,需综合考量后决策。

总结:5年期LPR降至4.45%对房贷人群构成利好,但已购房者月供减少幅度有限,计划购房者需结合首套房优惠利率和自身需求综合判断。政策效果需观察银行执行力度和市场预期变化,建议保持理性,避免盲目跟风。