多款“确诊即赔”新冠险下架后,此前购买且在保险期限内的产品仍可理赔,但需医院诊断证明,不认可抗原自测结果。

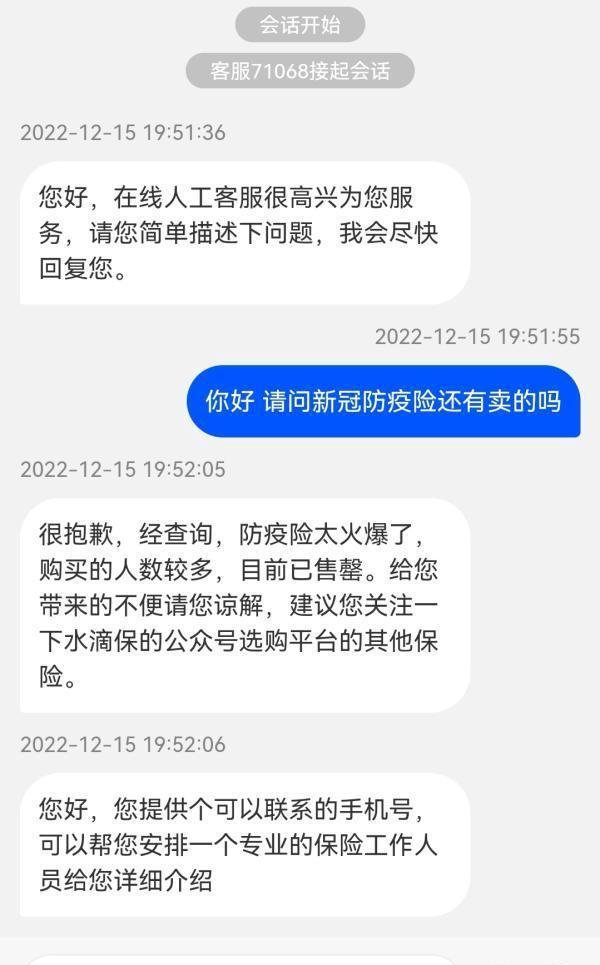

此前热销的“确诊即可申请赔付”新冠险,如水滴保新冠防疫险、华泰保险新冠疫情保障险、紫金保险新冠疫情险、太平财险畅无忧等均已售罄或下架。

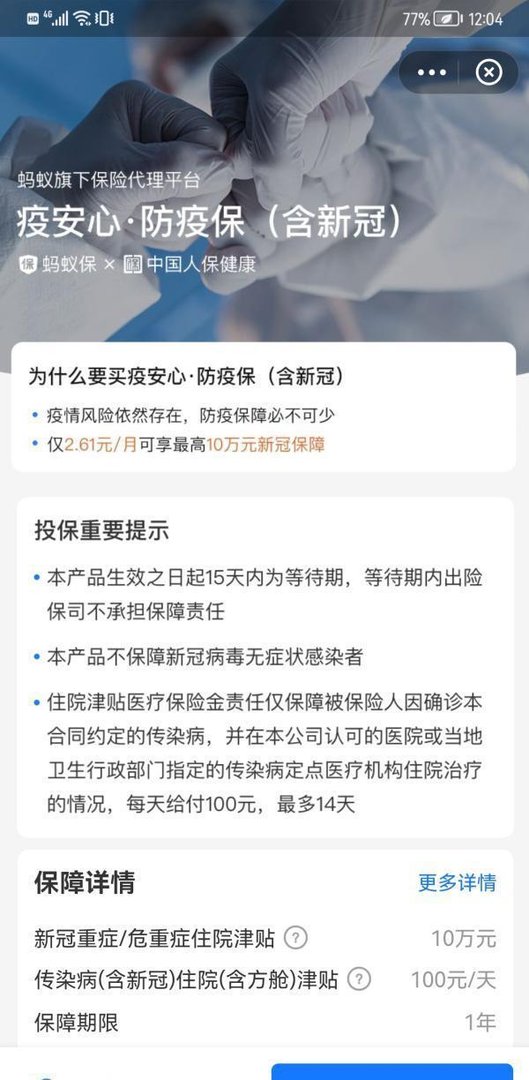

目前仍在售的新冠保险产品主要针对重症、危重症提供保障。例如,蚂蚁旗下保险代理平台在售的“疫安心·防疫宝(含新冠)”,仅对重症及危重症人员给予赔付,包括新冠重症/危重症住院津贴(保额10万元)和传染病(含新冠)住院(含方舱)津贴(100元/天)。

部分保险公司对现有产品进行责任扩展,增加新冠肺炎重型、危重型保障。例如,中国人寿将51款长期重大疾病保险产品扩展新冠肺炎责任,确诊重型或危重型可按合同基本保额的25%给付保险金,最高100万元;中国平安寿险对85款长期疾病保险扩展责任,确诊重型或危重型额外给付保险金(累计上限50万元);北京普惠健康保赠送新冠病毒保障责任,确诊重型或危重型一次性给付2万元。

此前购买的新冠保险产品理赔条件

需医疗机构出具确诊证明:多家保险公司明确,理赔需提交二级以上公立医院出具的检查报告单,注明新冠临床分型(轻型、重型、危重型),不同分型赔付比例不同。例如,水滴保要求提供医院出具的所有检查报告单据;华泰保险要求提供肺部影像可见肺炎表现的相关病理报告和病例,且病情需达到普通型及以上严重程度;紫金保险要求提供疾控或医疗机构出具的疑似或确认感染法定传染病的证明、集中隔离治疗证明(注明隔离措施)、出院小结或病例首页诊断证明书、检查报告等材料。

抗原自测结果不被认可:保险公司普遍不接受抗原自测结果作为理赔依据。例如,水滴保、华泰保险、紫金保险客服均表示,抗原阳性无法作为确诊证明,可能影响理赔。

居家治疗者可能面临取证难:当前疫情防控政策下,无症状和轻症感染者通常居家隔离治疗,难以获取医疗机构出具的诊断证明,导致理赔时缺乏必要材料。例如,北京大学第一医院感染疾病科主任王贵强指出,大部分感染者可居家治疗,仅少数有严重基础病者需就医,未就诊者无法获得诊治资料,进而无法申请理赔。

律师观点与建议

适用《民法典》情事变更条款:上海大邦律师事务所律师丁金坤认为,防控政策调整后,轻症患者居家治疗导致取证困难,若继续履行原合同,结果对患者不公平。此时可适用《民法典》第498条情事变更条款,变更合同条款,允许患者以其他能证明感染的证据(如社区证明、核酸检测记录等)申请理赔。

保险公司不得擅自提高理赔门槛:北京京师律师事务所律师许浩表示,保险公司不能单方要求投保人提供核酸阳性专项检测报告、胸部CT报告等超出通常理解的材料,否则属于提高理赔门槛,损害投保人权益。

北京银保监局发布《关于加强金融支持复工复产相关工作的通知》,要求保险公司加快研发新冠病毒传染病相关保险产品,重点保障重症、危重症和死亡风险,同时支持在不提升费率的情况下扩展产品保险责任,提高保障能力。