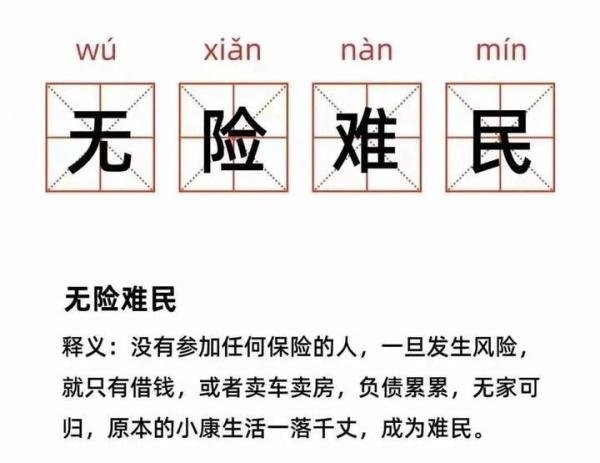

无险难民是两会期间提出的保险新名词,指的是因无法购买到合适保险而陷入困境的人群。随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理工具,已经逐渐渗透到人们的日常生活中。然而,在两会期间,一个新的名词“无险难民”引起了广泛关注。无险难民并非传统意义上的难民,而是指那些因为种种原因无法购买到合适保险,从而在面对风险时陷入困境的人群。造成无险难民现象的原因多种多样。一方面,部分人群由于年龄、健康状况或职业特性等原因,可能面临较高的保险风险,导致保险公司不愿意承保或提高保费。例如,一些患有严重疾病的人可能无法购买到健康保险,而一些从事高风险职业的人则可能面临高昂的保险费用。另一方面,部分地区的保险市场发育不足,保险产品单一,无法满足不同人群的需求。此外,一些人对保险的认知不足,缺乏风险意识,也可能导致他们成为无险难民。面对无险难民现象,政府、保险公司和社会各界都应该采取积极的措施加以应对。政府可以通过完善相关法律法规,推动保险市场的健康发展,同时加大对保险知识的宣传力度,提高公众的保险意识。保险公司则应该创新产品,提供更加多样化的保险选择,以满足不同人群的需求。此外,社会各界也可以通过公益活动等方式,帮助无险难民了解保险的重要性,并提供一定的保险支持。总之,无险难民现象是两会期间提出的一个新名词,它反映了当前保险市场存在的一些问题。通过政府、保险公司和社会各界的共同努力,我们有望解决这一问题,让更多的人能够享受到保险带来的保障和安心。