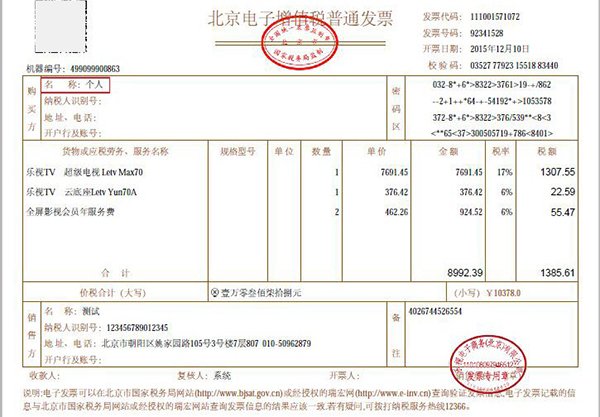

通用机打发票与“正常发票”(通常指增值税普通发票)的核心区别体现在开具系统、内容要求、管理背景及法律效力上,具体如下:

通用机打发票通过税务机关指定的网络系统开具,票面无密码区,且不显示税率和税额,仅记录交易金额。而增值税普通发票需使用防伪税控系统开具,票面包含密码区、税率及税额信息,具备更强的防伪功能。这一差异源于两者的技术定位:通用机打发票侧重简化操作,适应小额交易需求;增值税普通发票则需满足税收征管对数据完整性的要求。

通用机打发票早期允许开具笼统名称(如“办公用品”),但2017年后国家税务总局要求按商品唯一代码开具,内容需具体(如“苹果”不得写为“菠萝”)。增值税普通发票则严格遵循商品和服务税收分类编码,内容必须与实际交易完全匹配,例如销售电子产品需明确型号,服务类需注明具体服务项目。这一变化反映了税收管理从“宽松”向“精准”的转型。

通用机打发票源于2009年国家税务总局《全国普通发票简并票种统一式样工作实施方案》,旨在统一普通发票式样、减少票种,适应税收信息化管理需求。而增值税普通发票属于增值税发票管理体系,除作为交易凭证外,还用于纳税人抵扣进项税额(如增值税专用发票可抵扣,普通发票不可抵扣但可作成本列支),因此管理更严格。

两者均具有法律效力,但适用场景不同。通用机打发票多用于小额、零散交易(如餐饮、停车费),而增值税普通发票适用于更广泛的纳税场景,尤其是需要明确税务信息的交易。需注意,2018年后部分旧版通用机打发票(如印有“云南省国家税务局监制”的发票)因国地税合并被认定为无效,需使用新版(印有“国家税务总局云南省税务局监制”)。

总结:通用机打发票是普通发票的简化形式,开具要求较宽松,适用于特定场景;增值税普通发票管理更严格,需通过防伪税控系统开具,并明确税率和税额。两者均需符合国家税务总局的最新规定,否则可能影响报销或税务处理。