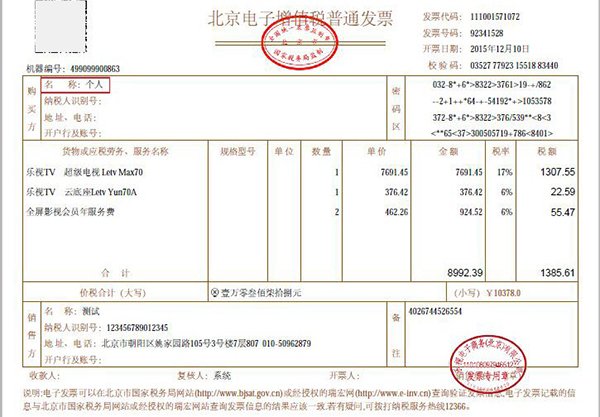

一般纳税人企业开农副产品发票的税费情况需根据具体销售情形确定,可能适用9%、13%税率,或享受零税率、免征增值税政策。

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》,一般纳税人销售或进口属于种植业、养殖业、林业、牧业、水产业生产的初级产品,适用9%税率。初级农产品需满足未经深加工的条件,例如:销售自己收购后未经加工的稻谷、小麦、玉米等原粮,或直接销售新鲜的蔬菜、水果等,均属于此类情形。

若销售的农副产品经过深加工,不再属于初级农产品范畴,则需按13%税率缴纳增值税。深加工的核心特征是产品形态或用途发生根本性改变,例如:将小麦加工成方便面、面粉制成糕点,或将水果制成水果罐头、果汁饮料等。此类加工行为改变了农产品的原始属性,因此适用更高税率。

根据《中华人民共和国增值税暂行条例》,一般纳税人出口销售的农产品适用增值税零税率。零税率政策旨在鼓励出口,提升国际竞争力,但需注意国务院另有规定的除外情形。例如:企业将国内生产的农产品直接出口至境外,或通过跨境电商平台销售至海外消费者,均可享受零税率优惠。

农业生产者(包括从事农业生产的单位和个人)销售自产农产品免征增值税。自产农产品的核心标准是“直接从事生产活动”,例如:农民个人种植并销售自己生产的蔬菜、水果,或农业合作社直接销售成员养殖的畜禽产品。即使该主体为一般纳税人,只要销售的是自产农产品,仍可享受免税政策。但需注意,若农业生产者外购农产品后转售,则不属于免税范围。