河南省安阳恒泰文化旅游的定融产品“安阳3号”涉嫌非法集资,涉及多地500余人、2.54亿元资金,法院裁定其涉嫌刑事犯罪,案件暴露了定融产品的高风险及监管问题。

产品违约与诉讼

投资者购买的“安阳3号”定融产品自2022年6月30日起停止兑付本息。

投资者以合同纠纷起诉安阳恒泰及相关方,要求偿还本息。

2023年5月23日,安阳市区法院裁定该产品涉嫌非法吸收公众存款刑事犯罪,驳回起诉。

企业背景与虚假宣传

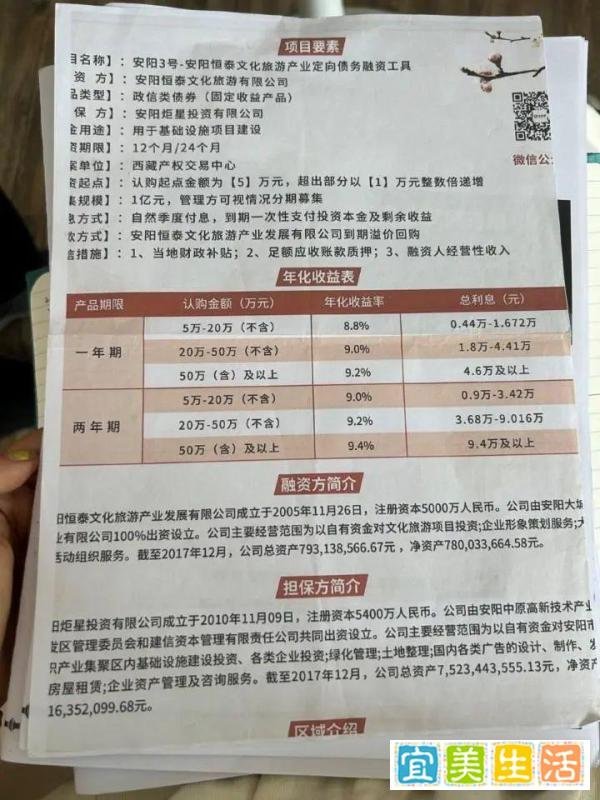

融资方为河南省安阳恒泰文化旅游发展产业有限公司,原由安阳大城置业有限公司100%出资,股权穿透后实控人为安阳市财政局,曾被宣传为“政信债”。

2021年2月,安阳恒泰股权变更,成为私营企业,但产品宣传中未披露此信息。

募集资金用途虚假:宣称用于修建医院、道路,实际用于炒股和处置“世纪明珠”烂尾楼项目。

非法集资与违规举债风险

监管警示:多地处非办(防范和处置非法集资工作领导小组办公室)发布风险提示,明确禁止第三方财富管理公司销售新增非标理财产品(含定融)。

2023年2月,某地级市要求第三方财富管理公司自3月1日起停售非标理财产品。

2023年5月,江苏盐城市盐南高新区处非办要求国有公司停售定融产品。

河南专项清理:2022年6月,河南省财政厅、地方金融监督管理局联合发文,清理地方金交所和伪金交所向个人投资者发售的政信定融产品,指出其涉嫌违规举债和非法集资。

信用风险与偿付压力

高融资成本:定融发行利率高于标债和银行贷款,城投公司通过定融融资通常因现金流紧张,偿债压力较大。

劣后偿付顺序:定融在偿付顺序中通常垫底,违约风险更高。

互保风险:部分定融项目存在企业互保情况,一旦单个企业出事,风险可能引发连锁反应。

监管趋严与违约风险上升

发行受阻:随着监管加强,定融产品通过借新还旧维持流动性的难度增加,违约风险上升。

隐债推高:定融是地方隐性债务的隐秘通道,在严控隐债背景下成为重点监管对象。

信息披露不透明

安阳恒泰在股权变更后未及时披露信息,导致投资者误以为其仍为国有企业,增强了信任感。

募集资金用途虚假宣传,进一步误导投资者决策。

投资者保护机制缺失

投资者在产品违约后只能通过民事诉讼维权,但法院以刑事犯罪为由驳回起诉,凸显民事与刑事程序衔接的不足。

缺乏对定融产品发行方的有效监管,导致虚假宣传和资金挪用行为屡禁不止。

地方财政与城投信仰的矛盾

城投公司通过定融融资,反映了地方财政压力下传统融资渠道受阻的现实。

投资者对城投债的“刚性兑付”信仰,与定融产品的高风险形成矛盾,容易引发系统性风险。

监管层面

加强信息披露要求:强制定融产品发行方披露股权结构、资金用途、风险等级等关键信息。

完善投资者保护机制:建立定融产品违约后的快速处置通道,明确民事赔偿与刑事追责的衔接程序。

严控隐债风险:将定融产品纳入地方隐性债务监测体系,禁止通过定融变相举债。

投资者层面

警惕高收益陷阱:定融产品收益率显著高于市场平均水平时,需警惕潜在风险。

核查企业背景:通过公开渠道查询发行方股权结构、财务状况及历史信用记录。

避免盲目跟风:破除对城投债的“刚性兑付”信仰,理性评估定融产品的信用风险。

此次事件再次敲响定融产品风险的警钟,监管部门需加强源头管控,投资者也应提高风险意识,避免陷入非法集资陷阱。