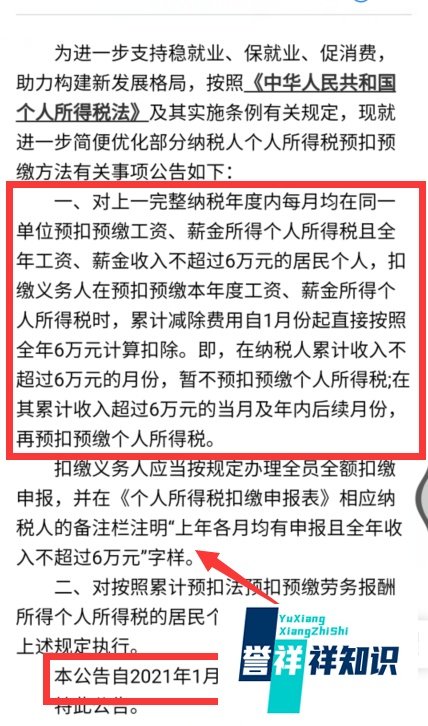

2021年个税新规下,纳税人累计收入不超过6万元的,暂不预扣预缴个人所得税,具体计算规则及操作流程如下:

累计收入不超过6万元的情况若纳税人在一个纳税年度内(1月1日至12月31日),累计收入(含工资、薪金等综合所得)未超过6万元,则暂不预扣预缴个人所得税。例如,某纳税人1-3月累计收入5万元,未达6万元门槛,则这3个月无需缴纳个税。

累计收入超过6万元的情况当累计收入超过6万元后,需在次月首次发放工资时,按照以下公式计算应预扣预缴税额:应纳税额 = (累计收入 - 累计免税收入 - 累计减除费用 - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除)× 适用税率 - 速算扣除数 - 累计已预扣预缴税额其中:

累计减除费用:按5000元/月计算,如3个月累计减除费用为15000元。

专项扣除:包括社保、公积金等。

专项附加扣除:涵盖子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项。

进入个人所得税APP打开手机安装的“个人所得税”应用(版本需为8.5.3及以上)。

点击“服务”选项在APP首页下方导航栏中,选择“服务”按钮。

进入“公共服务”模块在服务页面下拉界面,找到“公共服务”分类并点击。

查看“税收政策及解读”点击“税收政策及解读”选项,可获取2021年个税新规的详细说明及计算案例。

建议纳税人定期通过APP查看累计收入及已缴税额,确保个税计算准确无误。如有疑问,可联系单位财务或税务机关进一步核实。