年底双薪计算个人所得税需将其与工资薪金合并计税,具体操作流程及要点如下:

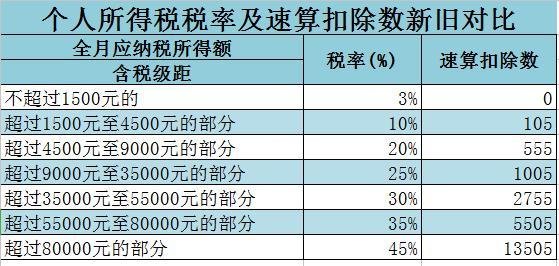

年底双薪属于工资薪金的一部分,根据现行个人所得税法规定,应与当月工资薪金合并,按“综合所得”计征个人所得税。合并后的收入扣除基本减除费用(5000元/月)、专项扣除(如社保、公积金)、专项附加扣除(如子女教育、房贷利息等)及其他依法确定的扣除项目后,计算应纳税所得额,再对应适用税率表计算税款。

登录系统打开“自然人电子税务局(扣缴端)”,输入账号密码完成登录。

选择申报模块在首页点击“综合所得申报”,进入申报界面。

填写工资薪金数据

选择“正常工资薪金所得”,点击“填写”按钮。

点击“添加”或“导入”,录入员工信息及收入数据。

关键操作:将年底双薪金额直接填入“本期收入”栏,与当月工资合并计算。例如,员工当月工资8000元,年底双薪10000元,则“本期收入”填写18000元。

系统自动计算税款保存数据后,点击“税款计算”,系统会根据合并后的收入自动扣除各项费用(如5000元起征点、专项扣除等),并按照综合所得税率表计算应纳税额。

假设员工当月工资8000元,年底双薪10000元,社保及公积金扣除1500元,无其他扣除项目:

通过上述流程,即可准确完成年底双薪的个人所得税计算与申报。