广州推出二手房指导价对买房者影响显著,主要体现在首付压力增大、购房决策难度提升,但同时也带来捡漏机会。 具体如下:

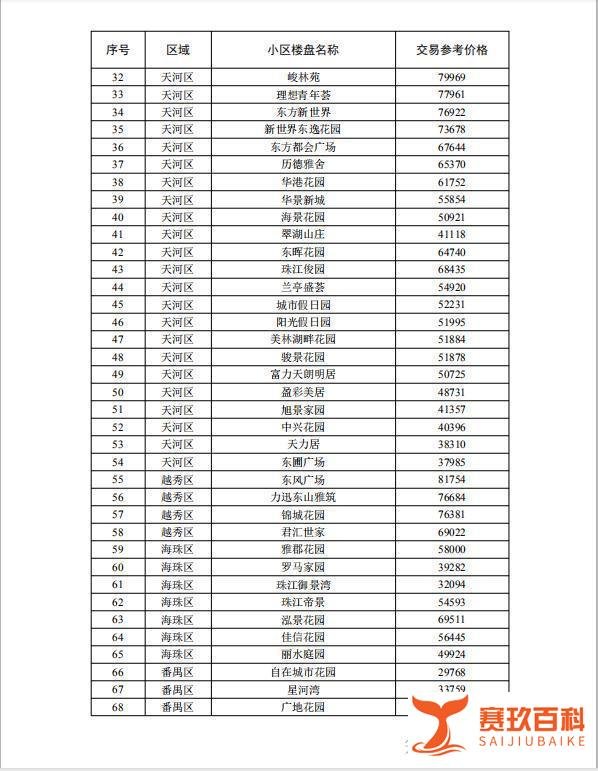

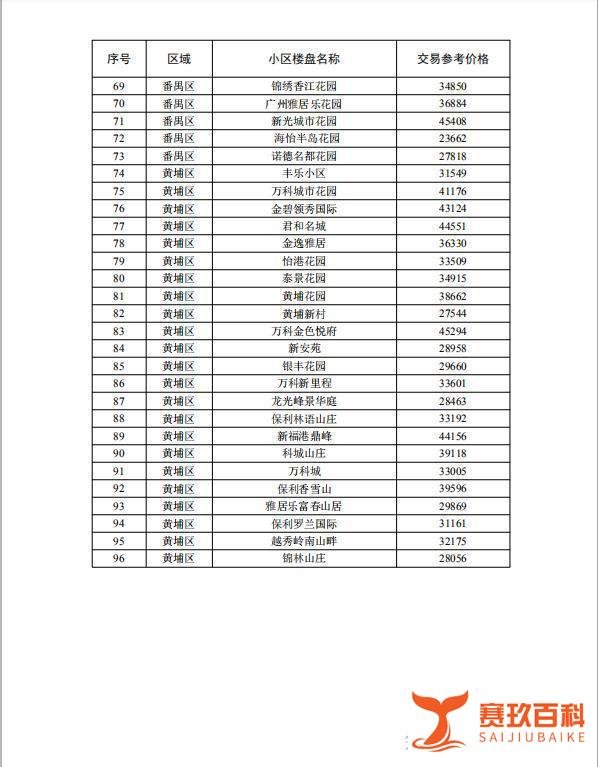

指导价政策直接导致购房者首付门槛提高。以珠江新城中海花城湾为例,实际售价18万/平,指导价仅9.2万/平,相当于房价“打五折”;科学城新福港顶峰实际成交价6万/平,指导价4.4万/平,折扣率约七成。若购房者按指导价申请贷款,银行评估价与实际售价的差额需通过首付补足。例如一套实际售价1000万的房产,若指导价为600万,贷款额度按指导价计算,购房者需额外支付400万差价作为首付,首付比例从常规的30%飙升至70%以上。

政策对已交定金但未网签的买家冲击最大。此类购房者若未在政策落地前完成网签,需按新规补足首付,可能导致资金链断裂。例如,某买家原计划以30%首付购买500万房产(首付150万),若指导价调整为350万,贷款额度按指导价计算后,首付需增至350万+(500万-350万)=500万,资金缺口达350万。

市场情绪降温:政策出台后,二手房市场从“保鲜”状态直接进入“急冻”,交易活跃度骤降。中介行业受冲击明显,部分门店业务量锐减,市场进入买方主导的观望期。

业主心态分化:部分业主因指导价远低于心理预期选择暂缓售房,导致市场有效房源减少;另一部分业主为快速回笼资金,可能接受议价,但整体议价空间受政策限制。例如,某网红盘业主原报价1000万,指导价出台后,银行仅按700万评估贷款,买家实际需支付910万(首付700万×30%+差价300万),业主若坚持原价则交易难以达成。

贷款审批周期延长:政策实施初期,银行需重新评估贷款风险,审批流程趋严,放款速度放缓。购房者需预留更长时间等待贷款发放,增加交易不确定性。

议价空间扩大:指导价政策迫使部分业主调整价格预期,尤其是资金紧张或急需置换的业主,可能以接近指导价的价格出售房产。例如,某科学城房源实际售价600万,指导价440万,业主若以500万成交,买家首付压力显著降低(贷款按440万计算,首付440万×30%+差价60万=192万,较原首付180万仅增加12万)。

需警惕政策风险:捡漏需以网签为前提,未完成网签的交易可能因政策调整(如指导价进一步下调)导致首付再次增加。此外,部分业主可能通过“阴阳合同”规避指导价,但此类操作存在法律风险,购房者需谨慎评估。

市场逐步回归理性:指导价政策通过限制贷款额度抑制投机需求,推动市场从“房价上涨预期”向“居住属性”回归。长期来看,房价涨幅将趋缓,市场波动性降低。

购房者策略调整:

刚需群体:可优先关注指导价与市场价差距较小的区域,或选择新房市场以规避政策风险。

置换群体:需同步出售现有房产,避免因首付压力导致资金链断裂。

投资者:需重新评估投资回报率,指导价政策下租金回报率可能成为更重要的考量指标。

总结:广州二手房指导价政策通过提高首付门槛、延长贷款周期等方式,短期内对购房者形成显著压力,但同时也为资金充裕的买家提供了议价机会。市场将逐步从“卖方市场”转向“买方市场”,购房者需结合自身资金实力、政策风险及市场趋势综合决策。