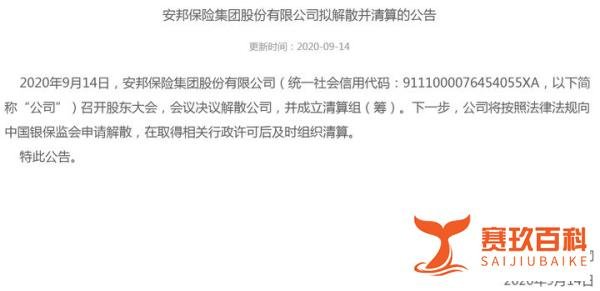

安邦集团解散清算不会影响保单效力,保单权益可通过法律和监管机制得到充分保障,用户无需恐慌。 以下是具体说明:

解散原因安邦集团因违反《保险法》经营行为(如可能危及偿付能力),于2018年被银保监会接管。2019年,大家保险集团成立,接管了安邦人寿、养老、资管等业务,并设立大家财险承接部分财险业务。和谐健康100%股份也转让给福佳集团等5家新公司。

保单状态

非理财类保单及2021年1月31日后到期的理财类保单:已转让给大家财险,保障持续有效。

其他理财类保单:已全部完成兑付,无违约记录。

《保险法》规定

解散条件:根据《保险法》第90条,保险公司可在监管下申请解散,但需确保业务转让。

破产处理:经营人寿保险业务的公司被撤销或破产时,其合同及准备金必须转移给其他保险公司;若无法达成协议,由监管机构指定接收方(通常为有实力的国资公司)。

保险保障基金兜底

资金来源:保险公司成立时需向银保监会缴纳准备金,规模随业务增长扩大。

救助规则:

非寿险保单:5万元以内全额救助,超过部分救助90%。

寿险保单:救助后保单利益不超过转让前的90%。

极端情况:仅在系统性风险下启动,个人损失有限。

确认保单承接方

安邦保单已转移至大家保险集团,用户可通过以下方式核实:

联系大家保险客服(官网/官方电话)。

登录银保监会官网查询业务承接公告。

防止“孤儿保单”

主动与承接机构确认保单状态,更新联系方式,确保后续服务(如理赔、续期提醒)不受影响。

法律与监管保障

监管介入:银保监会全程监督业务转让,确保用户权益优先。

历史案例:新华保险、中华联合保险曾通过保险保障基金摆脱危机,证明机制有效性。

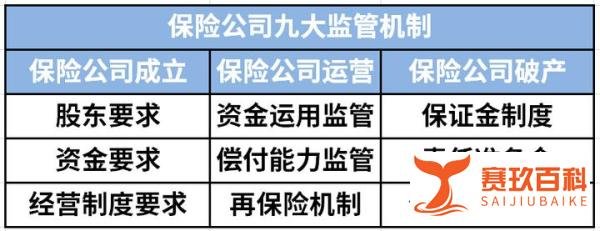

成立门槛高

资本要求:净资产不低于2亿元(实际多达数十亿),主要股东需信誉良好、无重大违法记录。

牌照稀缺性:全国超100家公司排队申请,审批周期长达2年以上。

监管严格性

日常监管:银保监会对资金运用、偿付能力、再保险机制实时监控。

风险处置:若保险公司出现经营风险,监管机构将强制整改或接管。

用户选择建议

核心原则:以保险产品条款(如保障范围、理赔条件)为准,而非单纯依赖公司规模。

风险提示:所有保险公司均受《保险法》约束,破产风险极低,用户无需过度担忧。

总结:安邦解散是监管框架下的正常操作,保单权益通过法律和承接机制得到全面保障。用户应理性看待保险公司规模,重点关注产品条款,并通过官方渠道确认保单状态。